ABN AMRO sluit 470 geldautomaten - war on cash?

Deze week maakte ABN AMRO bekend dat 470 geldautomaten tijdelijk gesloten worden vanwege plofkraken. War on cash, werd er direct geroepen. Is dat terecht? We zochten het uit.

"De afgelopen periode heeft er een nieuwe golf aan gewelddadige plofkraken plaatsgevonden", zo begint ABN AMRO het persbericht. Die plofkraken zouden gericht zijn op een specifiek type geldautomaat, en alle 470 exemplaren van dat type worden nu preventief gesloten ter bescherming van omwonenden.

Opvallend was dat vanuit diverse gezindten direct de suggestie werd gedaan dat het een volgende stap was in de war on cash, het doelbewust uit de maatschappij halen van contant geld, met als gevolg meer surveillance en minder privacy.

Gek is dat niet. De overheid grossiert in beleid dat bezit en gebruik van contant geld ontmoedigt. Denk aan het afschaffen van het biljet van 500 euro en het verbod op contante betalingen vanaf 3000 euro deze zomer.

Banken en bedrijven doen enthousiast mee. ING lanceerde het plan om klanten 20% korting te geven op de bankkosten als er niet meer dan 4x per jaar geld opgenomen wordt. Ikea doet in Eindhoven een proef met pin-only.

Het argument is steevast het tegengaan van witwassen en terrorismefinanciering. In allerlei onderzoeken zijn vraagtekens geplaatst bij de effectiviteit van het uitbannen van cash voor deze doelen. Waarom dan toch telkens proefballonnetjes en met kleine stapjes richting minder contant geld?

Terug naar de geldautomaten van ABN AMRO. De suggestie die gedaan werd, is dat ook dit weer een klein stapje is in de war on cash. Die gedachte heeft twee ingrediënten. Ten eerste dat er geen goede reden is om ze te sluiten. Ten tweede dat deze maatregel de toegang tot contant geld significant beperkt.

Toegang tot contant geld

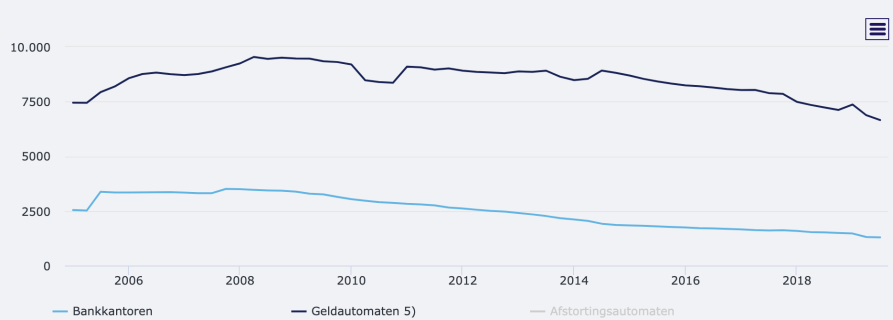

Om iets te zeggen over de impact van de sluiting van de 470 geldautomaten van ABN AMRO, moeten we kijken naar het totale aantal geldautomaten. De Nederlandse Bank (DNB) publiceert daar geregeld een rapport over.

Daaruit blijkt dat het totaal aantal geldautomaten sinds 2008 afneemt, net als het aantal bankkantoren. Maar omdat het in de periode tussen 2004 en 2008 ook flink was toegenomen, zitten we niet eens zo ver onder de stand van 2004.

Het totale aantal van 6650 geldautomaten in kwartaal 3 van 2019 lijkt best een riant aantal. De 470 van ABN AMRO zijn daar maar een klein deel van. Een kleiner deel zelfs dan het aantal dat sowieso al gesloten zou worden door de introductie van de Geldmaat, de bank-onafhankelijke pinautomaat die voor eind 2020 alle automaten van ABN, Rabo en ING moet vervangen.

Volgens Volkskrant komt de vermindering in aantal vooral door het ontdubbelen van geldautomaten van concurrenten die heel dicht bij elkaar zitten. In steden neemt het aantal af, maar in het buitengebied juist toe.

Het aantal automaten in steden zal afnemen en het aantal automaten buiten de steden zal toenemen, zegt Geert Eikelboom, directeur van Geldservice Nederland (GSN). Dat bedrijf beheert sinds 2011 de geldautomaten voor de banken. Eikelboom: ‘Iedere Nederlander moet in een straal van vijf kilometer van zijn woonhuis een geldautomaat tot zijn beschikking hebben.’

Die laatste stelling is interessant. Het aantal geldautomaten zegt minder dan de gemiddelde afstand tot een pinautomaat voor de toegankelijkheid van contant geld.

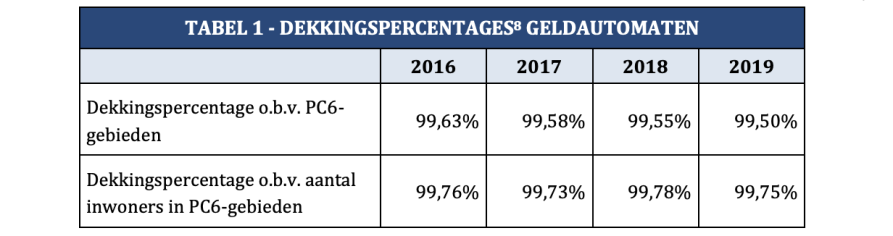

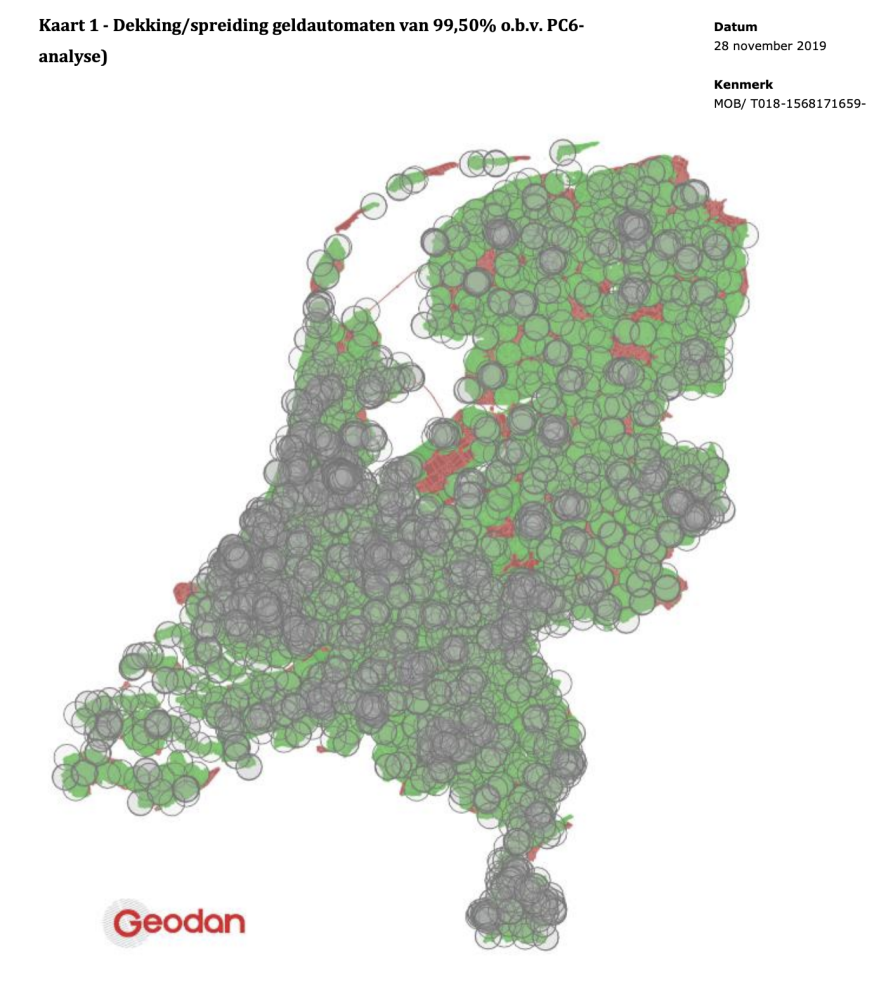

Ook dat onderzoekt DNB regelmatig. Het laatste rapport dateert van november 2019 en meldt dat 99,50% van de huishoudens en 99,75% van de inwoners een geldautomaat heeft binnen 5 km van het postcodegebied waar ze wonen.

Het percentage is licht afgenomen in de laatste jaren, maar van een forse daling is geen sprake. Op de kaart zie je het kleine aantal rode vlekken zonder geldautomaat in de buurt.

Voor mensen die vroeger naar de pinautomaat om de hoek konden wandelen is het beslist vervelend dat ze nu een stukje moeten fietsen of zelfs vervoer moeten regelen. Maar in elk buitenland dat ik ken moet je een stuk verder rijden om aan contant geld te komen.

War on cash

Voor de hand liggen de volgende twee conclusies:

- Het sluiten van de geldautomaten van ABN AMRO en Geldmaat is daadwerkelijk tijdelijk, en niet bedoeld om contant geld uit te bannen.

- De omvorming naar Geldmaat is een legieme operatie, die zowel goed is voor de banken als voor de consumenten.

De tijd zal leren of dit daadwerkelijk zo is. In elk geval zijn beide uitstekend meetbaar in de rapporten van DNB.

Dat betekent niet dat de war on cash niet bestaat. Overheden, banken en centrale banken hebben allemaal om eigen redenen belang bij minder contant geld.

Overheden willen meer zicht op geldstromen. Natuurlijk om meer zicht te krijgen op criminaliteit, maar zeker ook om meer en scherper te kunnen belasten, en zo het gedrag van de burgers te kunnen sturen.

Banken zijn naarstig op zoek naar nieuwe business modellen. Geld verdienen aan rente wordt steeds lastiger door de lage rente, en kosten worden steeds hoger door heftiger compliance-maatregelen. Contant geld is een kostenpost, en digitaal geld levert meer gegevens op van klanten die ze kunnen 'monetizen'. Bijvoorbeeld met extra diensten of door te verkopen aan derden.

Centrale banken hebben last van contant geld omdat het diep negatieve rente erg lastig maakt. Zolang er contant geld is, kan de rente op digitaal geld niet makkelijk naar bijvoorbeeld -4%, omdat men dan teveel geprikkeld wordt om geld op te nemen en cash aan te houden.

Minder contant geld betekent minder privacy, één van de fundamenten onder de open samenleving. In dat kader is het interessant om nog eens naar Ari Paul te luisteren, die het vermoeden uitsprak dat een overstap naar digitaal geld wel eens de grootste mensenrechten-oorlog van de komende 10 jaar zou kunnen aijn.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur