Het gaat niet om de recessie, maar om de bananenschillen

Ja, er komt een wereldwijde recessie in 2020. Maar wordt het ook een crash, een crisis, een jarenlange depressie? Dat hangt af van de bananenschillen. Een overzicht van de signalen en onze conclusies. En, dit kun jij zelf doen!

Hij lijkt er echt te komen, die recessie. Presidenten twitteren erover, kranten schrijven erover en economen praten erover op de radio. 'Ik heb deze set van omstandigheden nog nooit gezien', zegt Nout Wellink op BNR.

Maar waar, wanneer en hoe heftig?

Niemand kan in de toekomst kijken, maar we hebben intussen een heel aardig idee gekregen, door veel verschillende signalen te onderzoeken. In dit artikel geven we een overzicht en delen we onze conclusies.

Kleine bosbrandjes voorkomen een inferno

Er is een tijd van overvloed en een tijd van tekort. Vette en magere jaren. In de goede tijden is er geld over, de economie groeit snel, er is werk voor iedereen. In de slechte tijden groeit de economie minder snel of krimpt zelfs. Bedrijven gaan failliet, mensen worden ontslagen.

Die afwisseling is noodzakelijk om een ecosysteem gezond te houden. Dat zie je ook in de natuur, waar een kleine bosbrand op z'n tijd ruimte maakt voor nieuwe groei en tegelijk voorkomt dat er zoveel brandbaar materiaal ophoopt dat een bescheiden bosbrand escaleert naar een inferno.

Onze centrale bankiers zijn de afgelopen decennia steeds fanatieker brandjes aan het blussen met monetair beleid. Snel de rente omlaag en extra geld de economie in.

Intussen heeft zich een onvoorstelbare hoeveelheid brandhout verzameld in het bos van de wereldeconomie. Meer dan 250.000 miljard dollar aan schuld. Negatieve rente. Banken en bedrijven die eigenlijk niet levensvatbaar zijn.

Wij dachten in 2016 dat de brand niet te beheersen was. Economische groei nam af, de Brexit, de verkiezing van Trump. Maar ook die brandjes werden geblust.

Eind 2018 waarschuwde het IMF opnieuw voor vertraging van de wereldeconomie. Wij schreven in onze vooruitblik op 2019: "We zouden in 2019 best eens de eerste scheurtjes kunnen gaan zien."

En precies dat zien we nu. De eerste scheurtjes. De eerste brandjes, zo je wilt. En het is de grote vraag of men die opnieuw weet te blussen, of dat de instrumenten niet meer toereikend zijn.

Een week lang recessie-updates

Zeven dagen hebben we van verschillende kanten gekeken naar de mogelijkheid van een aanstaande wereldwijde recessie.

Het is weer tijd voor een recessie

Af en toe een recessie is onvermijdelijk en zelfs gezond. In veel landen staat een recessie voor de deur. Maar wordt het een milde recessie of een diepe crisis? Hebben de centrale banken nog wel grip op de wereldeconomie?

Bonus: Wat is een recessie?

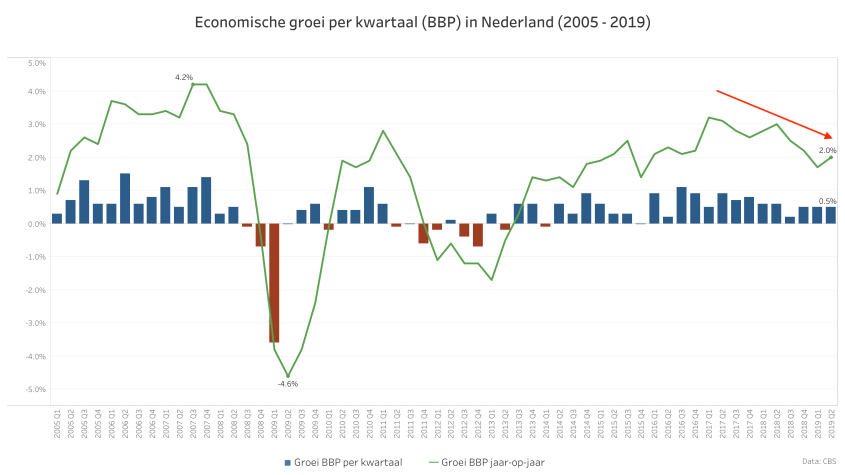

Duitsland op de rand van recessie. Wie volgt?

In een recessie krimpt de economie. In Duitsland, Zweden en Engeland gebeurde dat al in het tweede kwartaal, net als in Argentinië, Brazilië en Rusland. Indicatoren wijzen op een verdere daling van de economische groei.

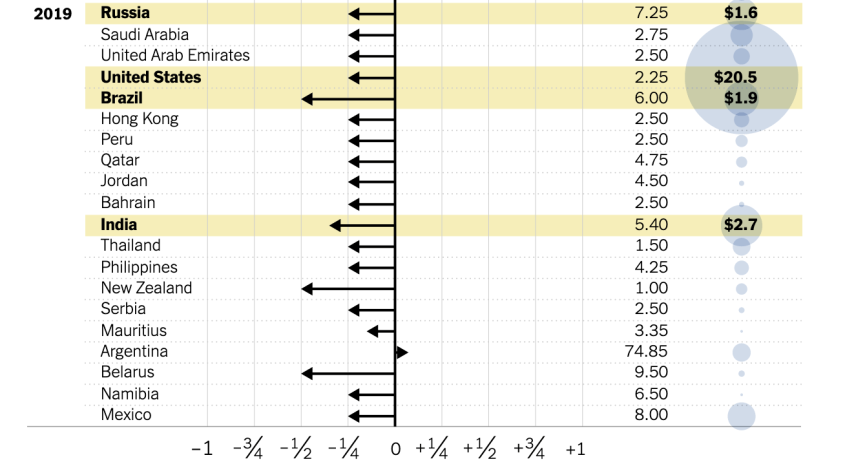

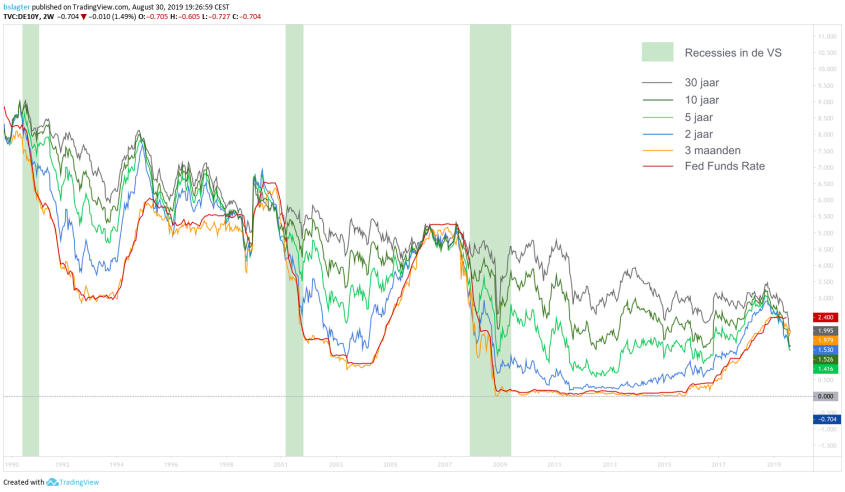

De rentes worden steeds lager. Hoeveel kan er nog af?

Centrale banken wereldwijd stimuleren de laatste maanden de economie door de rente te verlagen. Dat kan wijzen op een recessie. De rente is al extreem laag, met nu al ernstige ongewenste gevolgen. En dit is pas het begin.

Bonus: Heeft Trump gelijk?

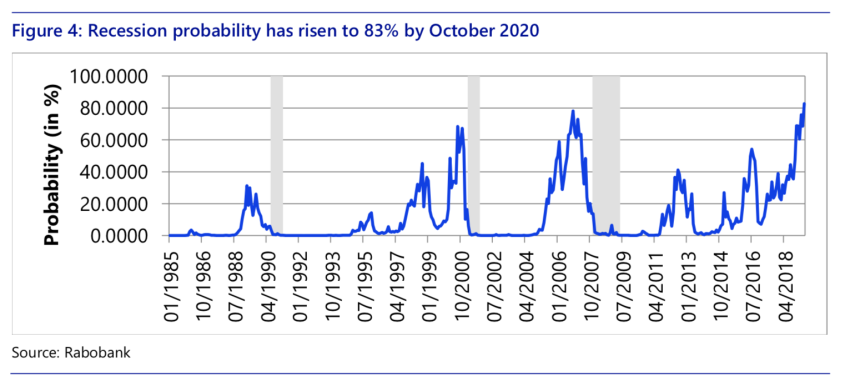

Recessie-indicator op hoogste stand

Economische indicatoren wijzen allemaal op toenemende kans op een recessie. De NY Fed, de inkoopmanagersindex, de yield curve en Google Trends. De recessie-indicator van de Rabobank is het extreemst, de hoogste stand ooit.

Centrale banken kopen meer goud

Centrale banken wereldwijd kopen recordhoeveelheden goud. En ze brengen hun goud van overzee terug naar eigen grondgebied. Intussen staat de goudprijs op recordhoogte. Verwachten ze een crisis? Het begin van een nieuw geldsysteem?

Bonus: gaat zilver het beter doen dan goud?

Europese banken op de rand van de afgrond?

Het gaat slecht met grote Europese banken. Verliezen, boetes, bezuinigingen, ontslagen en beurskoersen op de rand van de afgrond, net als in 2008 en 2012. Een flinke recessie zou wel eens teveel kunnen zijn voor sommige banken.

Bonus: de tragedie van Deutsche Bank

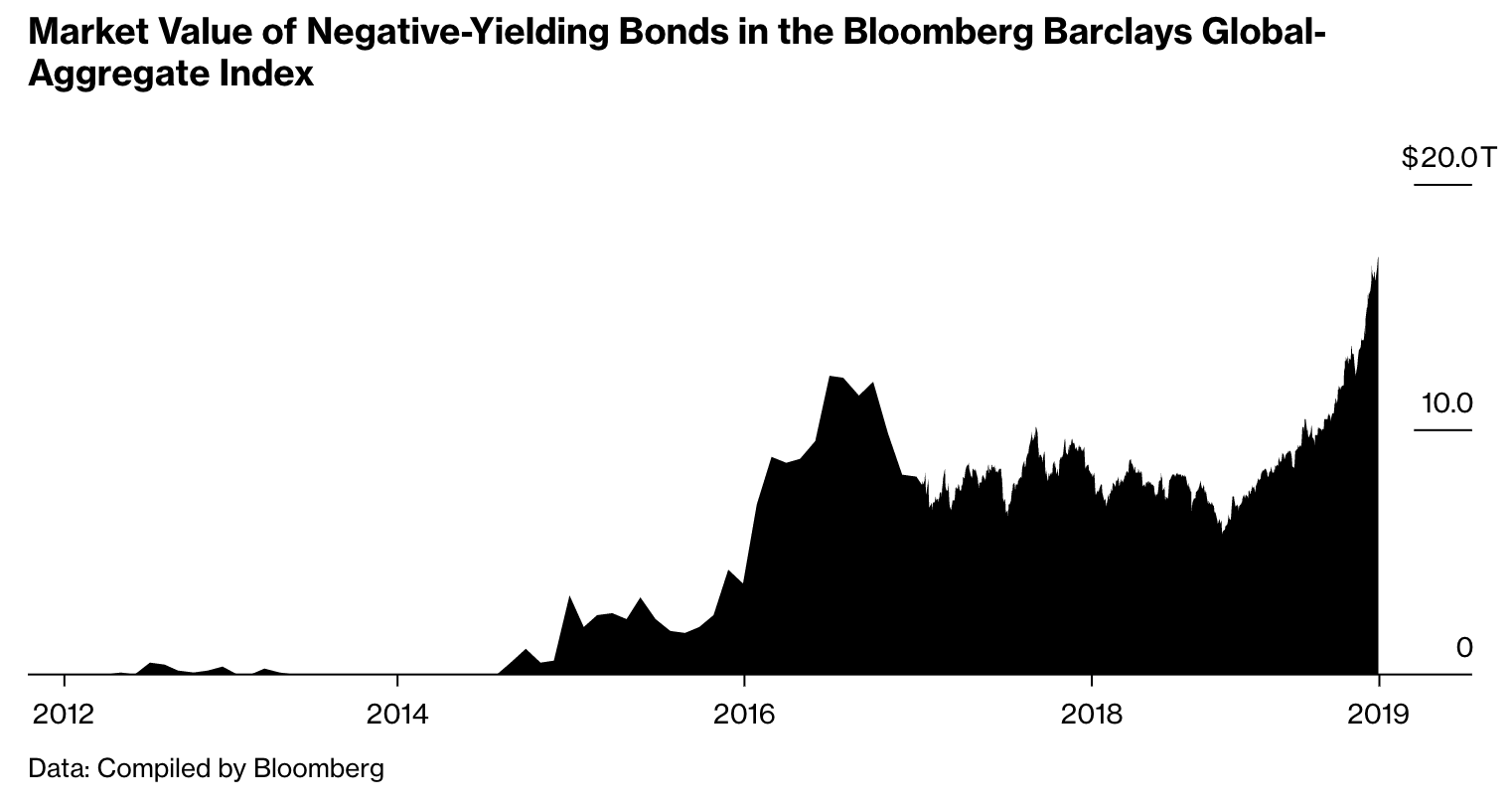

Meer dan 17.000 miljard aan schuld met negatief rendement

Al 17.000 miljard aan obligaties heeft een negatief rendement. Het topje van de ijsberg van de "debt bubble" van 250.000 miljard. En dat wordt nog meer. Hoe ontsnap je aan de schuldenberg en de onvermijdelijke schuldsanering?

Bonus: hoe werken obligaties?

Alle signalen ondersteunen de waarschuwing van het IMF en de BIS dat de groei van wereldeconomie vertraagt. Veel van de signalen wijzen op een verdere afname van de groei, tot op het punt dat de wereldeconomie krimpt. Een recessie dus.

Maar met een recessie is er nog geen crisis, crash of jarenlange depressie. Daar hebben we de bananenschillen voor nodig.

Bananenschillen

Een recessie is een normale, gezonde fase in de economische cyclus. Het zuivert de economie van ineffectieve bedrijven, verkeerd ingezet kapitaal en mensen op de verkeerde plek. Een noodzakelijk kwaad, zo je wilt.

Het probleem is niet de recessie. Het probleem zijn de vele bananenschillen die we hebben achtergelaten waarover we nu met de hele wereldeconomie kunnen uitglijden. Een paar voorbeelden.

- Tijdens het uitstellen en onderdrukken van vorige recessies is de rente steeds lager geworden. Tot op het punt dat het nu problematisch is geworden. Het werkt niet meer om de bestedingen te stimuleren en banken hebben er last van.

- Tijdens de reddingsactie door kwantitatieve verruiming zijn veel staatsobligaties en aandelen in handen van de centrale banken gekomen. De opbrengsten van staatsobligaties zijn extreem laag en aandelen overgewaardeerd. Een probleem voor banken en pensioenfondsen.

- De Europese bankensector is nooit goed hersteld na de kredietcrisis in 2008 en de schuldencrisis in 2012. Een paar onverwachte tegenvallers, en de situatie kan snel verslechteren.

- In de VS hebben bedrijven enorm veel goedkoop geleend om hun eigen aandelen terug te kopen. De koersen (en de bonussen) stegen erdoor, maar die bedrijven zitten nu met enorme schulden.

- Er is allerlei politieke onrust die voor een externe schok kan zorgen. Denk aan escalatie van Hong-Kong en China, de gele hesjes in Frankrijk en de heffingen-oorlog van Trump.

Zou het lukken om precies om alle potentiële uitglijders heen te manouvreren? En wat als we uitglijden?

Wat als we uitglijden?

Centrale banken hebben de afgelopen decennia de economische cyclus gemanipuleerd om krimp te beperken en groei te versterken. Dat heeft ons veel welvaart gebracht, maar ook één groot probleem.

Niemand weet meer wat normaal is. Wat is de werkelijke vraag en aanbod naar leningen, en dus de marktrente? Wat is de werkelijke waarde van aandelen? Van vastgoed? Van staatsobligaties? Welke bedrijven zijn levensvatbaar? Welke overheidsbestedingen zijn effectief?

De evenwichten in de economie worden steeds verder afhankelijk van wat overheden en centrale banken doen. Zij zullen alles doen om een crash te voorkomen. Dus reken op nog meer stimuleringsmaatregelen. Dat betekent nog lagere rente en opnieuw opkoopprogramma's van obligaties en aandelen.

Een volgende stap zou kunnen zijn dat centrale banken overheden rechtstreeks van geld voorzien door grote investeringen te financieren, zoals vernieuwen van infrastructuur of klimaatmaatregelen. Of zelfs direct burgers van geld voorzien door een deel van de belastingen over te nemen.

Kunnen ze daarmee het onvermijdelijke einde van dit systeem nog een cyclus doorschuiven?

Centrale banken zelf worden steeds voorzichtiger. Het NRC vatte de jaarlijkse vergadering van centrale bankiers in Jackson Hole in de VS samen met de kop "Centrale bankiers: wij kunnen de wereldeconomie niet redden", en:

Jullie, politici, veroorzaken enorme problemen voor de wereldeconomie. En wij, centrale bankiers, kunnen die niet zomaar oplossen.

Hoe de komende recessie ook zal verlopen, het is duidelijk dat men voorsorteert op een volledige herziening van ons monetaire systeem.

Een nieuw systeem

De laatste tijd horen we steeds meer gevestigde personen openlijk kritiek uiten op centrale banken en hun monetaire beleid, op de schuldenverslaving van overheden en bedrijven, en op de dollar als wereldreservemunt.

In het oog springt Mark Carney, baas van de Engelse centrale bank, die pleitte voor een minder dominante positie van de dollar. Er zou een nieuwe wereldmunt moeten komen.

Bank of England Governor Mark Carney took aim at the U.S. dollar’s “destabilising” role in the world economy on Friday and said central banks might need to join together to create their own replacement reserve currency. https://t.co/NbPbqRT3vX

— Timothy Aeppel (@TimAeppel) August 23, 2019

Maar ook deed hij een opmerkelijke uitspraak over lage rente:

Eerdere gevallen van heel lage rente bleken vaak samen te vallen met risicovolle gebeurtenissen, zoals oorlogen, financiële crises, en ommezwaaien in het monetaire regime. (bron)

Er zijn veel aanwijzingen dat men aanstuurt op een heel nieuw stelsel, met daarin mogelijk de volgende ingrediënten:

- Het einde van de dollar als wereldreservemunt en het einde van de VS als hoogste baas.

- Een nieuwe wereldreservemunt, vermoedelijk digitaal, vermoedelijk een mandje met verschillende valuta en wellicht goud.

- Een vorm van schuldsanering waarbij een flink deel van de bestaande schulden wordt weggestreept.

James Bullard, voorzitter van de St. Louis Fed, zei deze week dit tegen de Financial Times:

Er is iets gaande, en dat veroorzaakt denk ik een totale heroverweging van centrale banken en al onze geliefde opvattingen over wat we denken dat we doen.

Hans Hoogervorst, onze oud-minister van Financiën, zei er begin augustus in Elsevier het volgende over:

En ik denk dat Christine Lagarde, de nieuwe president van de Europese Centrale Bank, dat beleid [van renteverlagingen en verruiming] voortzet. Daarmee houd je slechte bedrijven in leven en faciliteer je slechte politici, zoals in Italië, die denken dat ze toch wel worden gered. Het is nog nooit in de wereldgeschiedenis vertoond dat centrale banken zo veel schuld hebben opgekocht. Mijn absolute overtuiging is: dit loopt fout af. We krijgen of het Japan-scenario van decennia van blijvend hoge schulden en geen groei, of een harde crash.

En is een crash niet het perfecte moment om stevige hervormingen door te voeren?

Wat kun je zelf doen?

Het exacte verloop en de exacte timing zijn niet te voorspellen. Het meest voor de hand ligt dat het een jarenlang proces is van hervormingen, met daarin allerlei politieke en economische schokken.

Het is zinvol om een vak of vaardigheid te leren waar altijd vraag naar zal zijn, en die niet geautomatiseerd kan worden. Bijvoorbeeld zorg, onderwijs en IT.

Het is zinvol om gedurende die periode bezittingen te hebben die de overheid niet kan bijdrukken. Een huis, kunst, zilver en goud, bitcoin.

Bitcoin in het bijzonder lijkt een interessante investering in deze periode. Het is een soort optie op het falen van het systeem van centrale banken en fiat-geld. Een kleine hoeveelheid, zeg 1% tot 5% van je vermogen, kan de beste investering van je leven blijken.

5% #Bitcoin + 95% cash beats S&P500: more return and less risk .. every year, 6 years in a row. Note that max yearly loss (risk) of 5% Bitcoin + 95% cash is -5% .. S&P did -6% in 2018 (and -38% in 2008!!). pic.twitter.com/MHj04zAIId

— PlanB (@100trillionUSD) June 4, 2019

Waar gaan wij op letten?

Het komende half jaar zal veel duidelijk worden. Weet men de groeivertraging op te vangen en een recessie te voorkomen, of versnelt en escaleert het juist?

In september zullen de Fed en de ECB bekend maken of ze de rente verder laten dalen. Later dit jaar zullen we mogelijk ook meer horen over nieuwe kwantitatieve verruiming.

In oktober zal het BBP van het derde kwartaal bekend gemaakt worden, en dan zien we of Duitsland, Engeland en Zweden echt in recessie gaan. En we zien of andere grote economieën ook vertragen.

We letten op de (stijgende) koers van zilver en goud, op de (omkerende) yield curve en op het (stijgende) deel van de staatsobligaties dat een negatieve opbrengst heeft.

We kijken naar signalen van bananenschillen, zoals onrust op de beurs, paniek bij pensioenfondsen, omvallende Europese banken, escalerende handelsoorlogen, enzovoorts.

Tot slot

Onze conclusie, als we alles zo op een rijtje zetten:

- We verwachten in 2020 een recessie in de meeste grote economieën, waaronder de Eurozone, de VS, China en Rusland (kans > 70%).

- We sluiten niet uit dat centrale banken de controle verliezen, en het een jarenlange diepe recessie wordt, met een grote politieke component (kans > 30%).

Is daarmee alle hoop verloren? Beslist niet.

De afgelopen 70 jaar hebben we buitgengewone welvaart opgebouwd. Wereldwijd daalt armoede en stijgt levensverwachting. In West-Europa leven we al bijna 75 jaar in vrede. Iets om dankbaar voor te zijn.

Maar dat ging niet vanzelf. Er waren extreme en experimentele maatregelen voor nodig, met als resultaat vastgelopen globalisatie, een levenloze wereldeconomie en 250.000 miljard dollar aan schuld. Ooit moeten we dat oplossen, vermoedelijk door de invoering van een nieuw financieel systeem.

En dat gaat even pijn doen, en daar zijn we door diezelfde maatregelen niet echt meer aan gewend. Volwassenen onder de 40 hebben hooguit 2 recessies meegemaakt.

Epic #recession chart! How many recessions did you went through? (ht @SoberLook) pic.twitter.com/vRZnjlqQ59

— jeroen blokland (@jsblokland) August 21, 2019

Of dit in de volgende recessie al gaat gebeuren? Wij weten het niet, en sluiten af met de woorden van macro-econoom en strateeg Kiril Sokoloff:

The great question of our time is whether this is a mid cycle correction, like in '95 or '98, with the Fed easing into a recovery, but whether it's recession like 1989, 2001 or 2007.

I'm totally agnostic. I'll let the market decide for me, but all the evidence on economic data and above all confidence and trust ...

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur