De rentes worden steeds lager. Hoeveel kan er nog af?

Recessie-update: Vorige maand verlaagde de Fed de Amerikaanse rente met 0,25%. Veel te weinig en veel te laat, zo foetert Trump. Maar dit is pas het begin. Gaan komend jaar wereldwijd de rentes naar onder nul? Wat zijn daarvan de gevolgen?

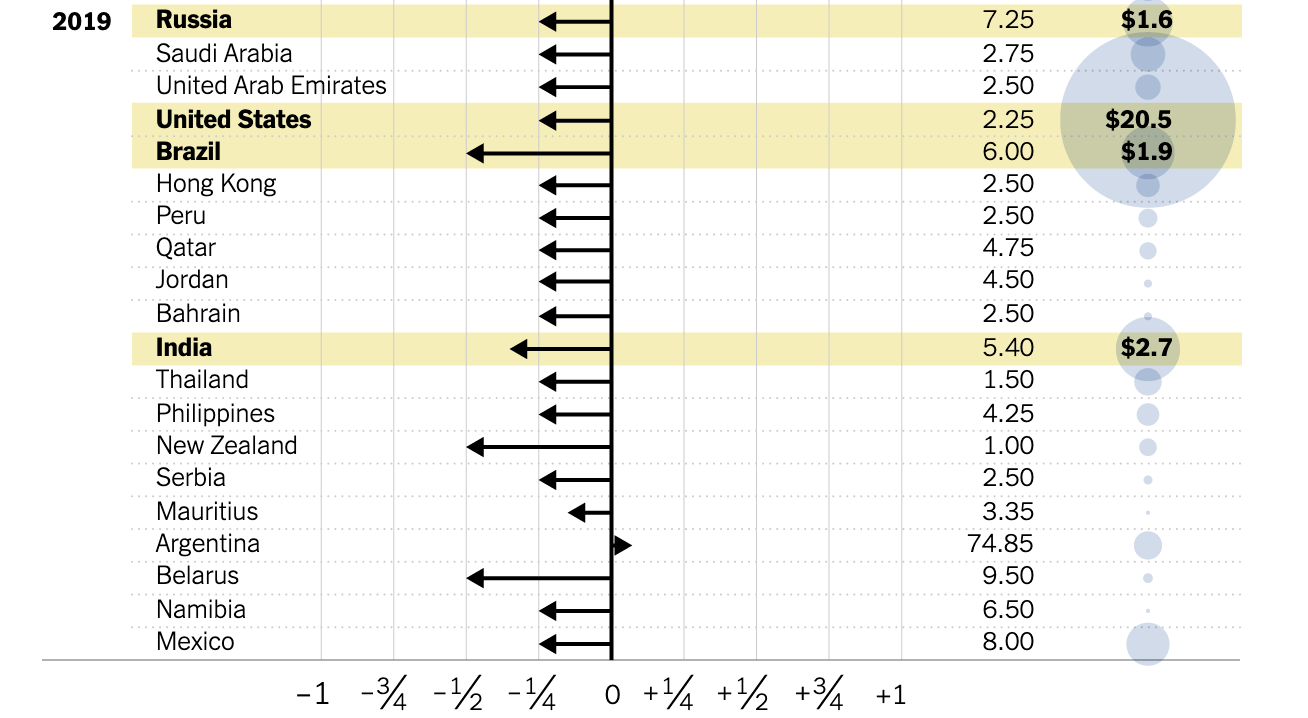

De Federal Open Market Committee (FOMC) vergadert een aantal keer per jaar om beslissingen te nemen over het monetaire beleid, zoals het belangrijkste rentetarief, de Federal Funds Rate. Op 31 juli 2019 besloten ze om voor het eerst in 10 jaar de rente weer te verlagen, van 2,5% naar 2,25%.

Ze zijn niet de enige. Volgens de Duitse krant Frankfurter Algemeine waren er tot half augustus al 67 renteverlagingen wereldwijd. De infographic van de New York Times hieronder maakt de dalende trend mooi zichtbaar.

Trump vond het niet genoeg: "Ons probleem is een Federal Reserve die te trots is om toe te geven dat ze een fout hebben gemaakt door de rente te snel en te veel te verhogen". En: "De Fed moet iets doen!"

Een centrale bank verlaagt de rente om lenen goedkoper te maken, en daarmee de bestedingen en investeringen aan te jagen. Het is een manier om de economie te stimuleren. We zien renteverlagingen als de economische groei daalt, en renteverhogingen als de economische groei stijgt.

Het idee is dat men hiermee de scherpe kantjes van de conjunctuurcyclus afhaalt. Geen diepe crisis maar een milde recessie, en geen oververhitte economie maar een gezonde hoogconjunctuur.

Dat zoveel landen tegelijk de rente verlagen, suggereert dat in al die landen de groei vertraagt, en we richting een recessie gaan. Dat komt overeenkomt met de waarschuwingen van de BIS en het IMF over een vertragende wereldeconomie, en de feitelijk dalende economische groei in de afgelopen kwartalen.

....proud to admit their mistake of acting too fast and tightening too much (and that I was right!). They must Cut Rates bigger and faster, and stop their ridiculous quantitative tightening NOW. Yield curve is at too wide a margin, and no inflation! Incompetence is a.....

— Donald J. Trump (@realDonaldTrump) August 7, 2019

Heeft Trump gelijk?

De laatste paar cyclussen is de rente meer verlaagd tijdens de laagconjunctuur dan verhoogd tijdens de hoogconjunctuur, waardoor we intussen rond de nul zijn uitgekomen. In Europa is de rente al sinds 2015 negatief met -0,4%.

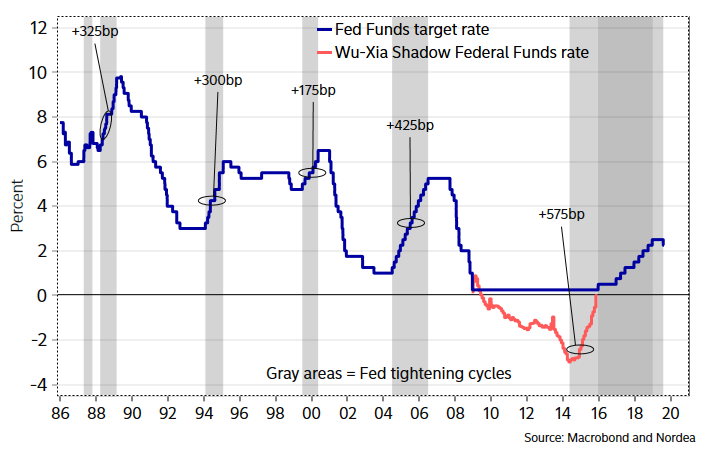

De grafiek hieronder geeft dat mooi weer voor de Amerikaanse rente. Lagere bodems en lagere toppen in de grafiek.

De blauwe lijn is de officiële rente, de rode lijn is de schaduwrente. Wu en Xia bedachten een methode om onconventionele maatregelen zoals QE te vertalen in een rentetarief, de schaduwrente. Een rente die lange tijd rond de 0% zit, verbergt het werkelijke effect op de economie, de schaduwrente maakt die zichtbaar.

Als je naar de schaduwrente kijkt, dan heeft de Fed de rente inderdaad wel erg veel en snel verhoogd de afgelopen cyclus. Een punt voor Trump dus!

Gevolgen van lage rente

Het idee is eenvoudig. Lagere rente geeft de economie een boost. Maar geldt dat nog steeds nu we rond de 0% zijn uitgekomen?

Op steeds meer manieren blijken er ongewenste gevolgen zichtbaar te worden. ZeroHedge noemt er 12 in dit vrij technische artikel. We lichten er vier uit.

Ten eerste zijn lage rentes heel slecht voor de winstgevendheid van banken. En die staan er wereldwijd toch al niet best voor, waarbij Europese banken er nog het slechtst aan toe zijn. Deutsche Bank kondigde vorige maand aan 18.000 mensen te gaan ontslaan.

Ten tweede blijken consumenten bij zo extreem lage rentes niet meer te gaan consumeren, maar eerder meer te gaan sparen. Onzekerheid over de toekomst en verlies van rente-inkomsten worden als redenen genoemd.

Ten derde kunnen pensioenfondsen en verzekeringsmaatschappijen hun toekomstige verplichtingen niet goed meer financieren door negatieve opbrengsten van staatsobligaties. Misschien zou de rekenrente eigenlijk omlaag moeten, in plaats van omhoog, om de werkelijke problemen zichtbaar te maken.

Ten vierde blijven slechte bedrijven en overheidsorganisaties in leven. Er is voor hen oneindig veel gratis geld waarmee ze hun schulden kunnen financieren. Elke recessie zou een soort grote schoonmaak moeten zijn. Als dat niet gebeurt holt het op lange termijn de productiviteit uit.

Geen pretje dus, die lage rente. In Europa staat de depositorente nu op -0,4%. Maar de schaduwrente ligt al ruim onder de -5%. Dit rapport van de Duitse centrale bank rapporteerde al onder de -6% eind 2018. Wat brengt de toekomst?

But, this is NOT a DB problem, it is a STRUCTURAL EU/Swiss problem, on a scale not understood by most. UBS is about to break support and head to zero... pic.twitter.com/wPY3PgVsTN

— Raoul Pal (@RaoulGMI) July 7, 2019

Diep negatieve rente

Al langere tijd doen centrale banken en het IMF onderzoek naar het verder verlagen van de rente naar ver onder nul. Het IMF schreef begin 2019 een rapport over hoe diep negatieve rente ingevoerd zou kunnen worden.

Een groot probleem daarbij is (fysiek) contant geld. Daar is de rente namelijk altijd precies 0%. En als het verschil tussen de negatieve rente op je bankrekening en de 0% in de oude sok maar groot genoeg wordt, dan zullen mensen hun geld opnemen.

Opvallend was het recente voornemen van de Nederlandse regering om contante betalingen boven de 3000 euro te verbieden en het biljet van 500 euro af te schaffen. De officiële reden is bestrijden van fraude en witwassen.

Wij verwachten niet dat men deze recessie al zo ver is dat we deze diep negatieve rente in het wild gaan tegenkomen.

Nice chart of changes in cash usage.https://t.co/M3qvQyo5aH pic.twitter.com/I239ZT58jW

— John Ethan Detrixhe (@johndetrixhe) June 22, 2019

Goud, zilver en bitcoin

Op je spaargeld krijg je geen rente, of moet je straks zelfs rente betalen. Je geld wordt intussen steeds minder waar door inflatie en belasting. Hoe zorg je er nou voor dat je vermogen in stand blijft?

Het traditionele antwoord is goud en zilver. Maar steeds meer experts noemen tegenwoordig ook bitcoin, als het digitale goud.

Er is geen centrale bank die de rente van bitcoin kan bepalen. De monetaire regels liggen vast in het algoritme. Ook doet bitcoin niet mee in de valuta-oorlog. Sterker nog: hoe zwakker de nationale valuta worden, hoe meer goud, zilver en bitcoin waard worden uitgedrukt in deze zwakker wordende munten.

Verdere verlagingen

Terug naar Trump, de dollar en de renteverlaging van de Fed. Het gevolg van de renteverlaging had (ook) moeten zijn dat de dollar zwakker zou worden. Dat zou het antwoord zijn van Trump op de valuta-oorlog die andere landen volgens hem gestart zijn.

In een valuta-oorlog strijden landen om de goedkoopste munt. Hoe goedkoper je munt, hoe goedkoper je producten zijn voor anderen, en hoe beter dat (dus) is voor de export en (dus) voor de economie.

Na de verlaging in de VS kunnen we nog een hele serie verlagingen verwachten. Ook van de ECB als die in september terugkomen van vakantie. Over de valuta-oorlog hebben we het laatste nog niet gehoord.

En dan die dollar. Het probleem van de dollar is dat de munt sterker wordt als de rente te weinig wordt verlaagd, maar ook als de rente te veel wordt verlaagd omdat de dollar een vluchthaven is bij onzekerheid. De spanning tussen Trump en de Fed zal waarschijnlijk nog wel even duren!

Wereldwijde recessie

De renteverlagingen ondersteunen ons vermoeden dat er een wereldwijde recessie aan zit te komen. Zorgwekkend is dat de rentestanden al zo ontzettend laag zijn, terwijl er eigenlijk nog heel veel af zou moeten in het paradigma van de centrale banken.

Welke andere knoppen hebben centrale banken nog om aan te draaien? De geldhoeveelheid? Nationaliseren van banksysteem? Direct geld naar de burgers via belastingkortingen?

Hoe heftig de maatregelen worden zal afhangen van hoe snel en hoe ver de recessie escaleert. Een extreem scenario zou zijn dat men deze recessie al naar een wereldwijde schuldsanering gaat en het dollarsysteem vervangt. Maar voordat we daar zijn zal men alles proberen te doen om de recessie te dempen en uit te stellen.

We zullen eerst kijken in welke mate de ECB en de Fed dit najaar de rente verder verlagen, en hoe andere landen daarop reageren.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur