‘Bitcoin heeft geen intrinsieke waarde’

Als je de scepticus moet geloven, zou de bitcoinprijs op precies nul euro moeten staan en blijven. Volgens hen is het gebakken lucht, omdat bitcoin geen ‘intrinsieke waarde’ heeft. Is dat zo? En is dat een probleem?

Als je de scepticus moet geloven, zou de bitcoinprijs op precies nul euro moeten staan en blijven. Volgens hen is het gebakken lucht, omdat bitcoin geen ‘intrinsieke waarde’ heeft. Is dat zo? En is dat een probleem?

Voordat we in kunnen gaan op dit hete hangijzer moeten we eerst weten wat intrinsieke waarde eigenlijk is. En, anders dan je misschien verwacht, heel eenvoudig is het antwoord op die vraag niet. Dat komt omdat de term in drie verschillende contexten terugkomt en in elk daarvan een andere betekenis heeft:

- In de filosofie is het de waarde die iets heeft van zichzelf.

- In de economie staat het voor één van de manieren om de waarde of prijs van een product of dienst te verklaren.

- In de beleggingswereld refereert het doorgaans aan een (versimpelde) waardebepaling van financiële assets, zoals aandelen.

Hoog tijd om deze verschillen onder de loep te nemen en dit vraagstuk te ontrafelen. Die gaan we dus niet één keer beantwoorden, maar drie keer.

We starten de zoektocht in de filosofie.

Intrinsieke waarde volgens filosofen

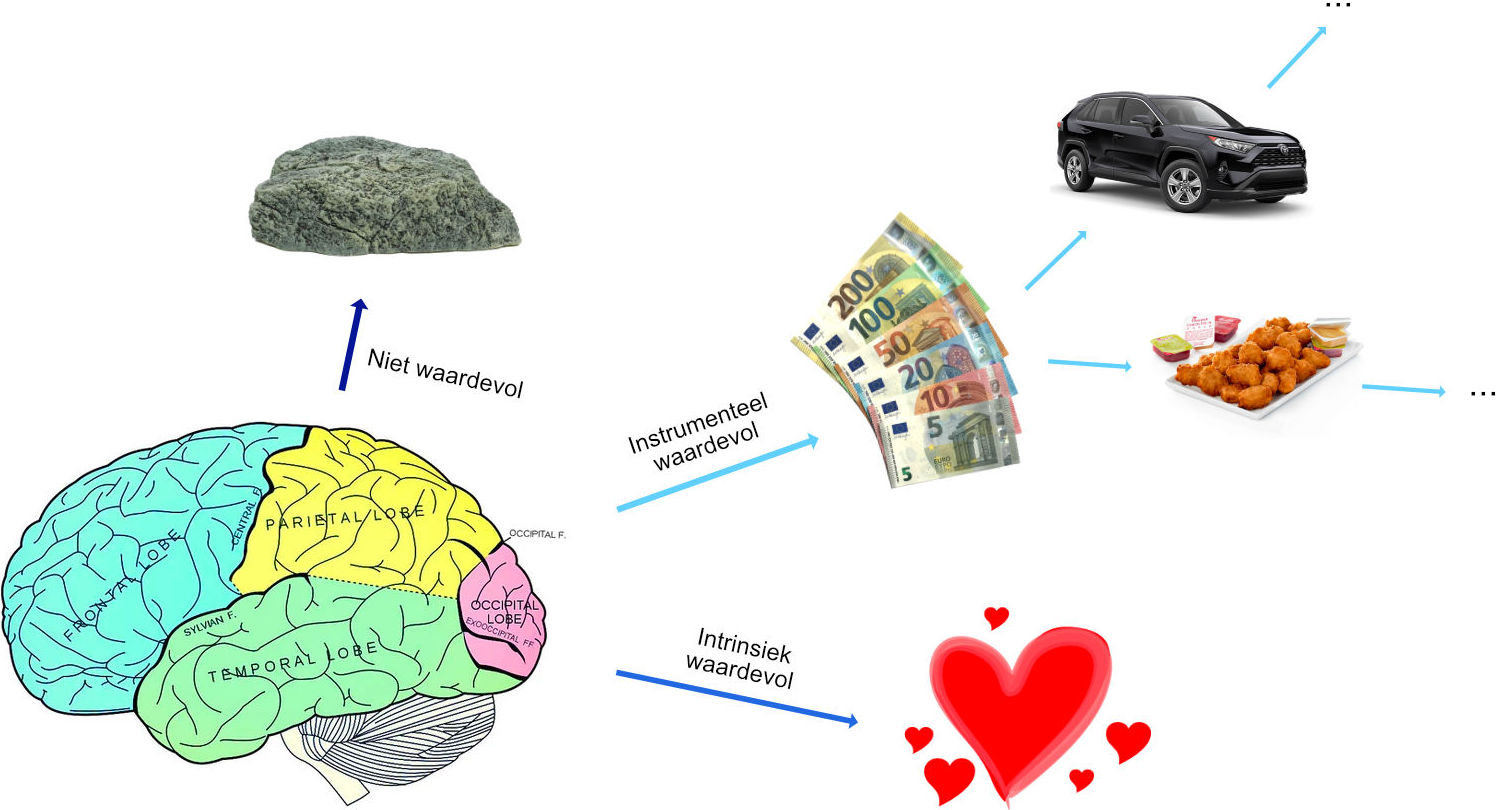

Voor filosofen draait ‘waarde’ om de vraag in hoeverre iets goed of slecht is. Dat kan gaan over handelingen of over dingen. Ook onder beoefenaars van deze oude theoretische discipline is één van de klassieke vraagstukken of iets intrinsiek goed of slecht kan zijn. Niet geheel onverwacht is er geen definitief antwoord op deze vraag, maar filosofen geven wel twee bruikbare puzzelstukken: het onderscheid tussen intrinsieke waarde en instrumentele waarde.

Dat moeten we concreter maken. Dat doen we aan de hand van een voorbeeld van filosoof Mark Schroeder. “Geld wordt verondersteld goed te zijn, maar niet intrinsiek goed”, schrijft hij. Waarom? “Je kan er bijvoorbeeld iets mee kopen of mee investeren. Denk aan een mooie televisie, lekkere koffie of de bouw van huizen nabij scholen. Deze dingen zijn op hun beurt enkel goed voor waar ze toe leiden, zoals gezellige TV-avonden, caffeïnekicks en een goede opleiding. En die dingen zijn misschien ook weer enkel goed voor datgene waartoe ze leiden, maar uiteindelijk kom je volgens filosofen uit op iets dat van zichzelf goed is, en niet alleen voor waartoe het leidt. Zulke dingen zijn volgens hen intrinsiek goed.”

Het concept van intrinsieke waarde wordt beschreven als de waarde dat iets “van zichzelf” heeft. Een klassiek voorbeeld is plezier of genot. Maar zelfs daar is discussie over. Want is plezier nog intrinsiek goed als iemand plezier ervaart in de pijn van iemand anders? Ja, is het antwoord van de meeste filosofen, maar de redenering daarachter hangt af van de filosofische stroming die je aanhangt. Zo is na eeuwen delibereren een lijst van dingen ontstaan waarover consensus is bereikt dat ze intrinsiek waardevol zijn. Het meest uitgebreide raamwerk komt van de Amerikaanse filosoof William Frankena. Hij noemt bijvoorbeeld leven, gezondheid, kracht, plezier, bevrediging, geluk, kennis en wijsheid.

Op dit punt schuurt filosofie tegen psychologie aan, omdat we het terrein van menselijke waarden en drijfveren betreden. In de lijst van Frankena zien we dan ook vrijwel uitsluitend abstracte grootheden. De diepste verlangens van mensen en de redenen waarom we ons gedragen zoals we doen. En dan hebben we het nog niet eens gehad over hoe waardevol iets is, want dat verschilt per persoon en laat zich lastig kwantificeren. Sterker, veel mensen weten van zichzelf niet goed wat voor hen belangrijke intrinsieke waarden zijn, terwijl je brein er – bewust of onbewust – veel beslissingen op baseert.

Zijn er volgens filosofen ook concrete dingen met intrinsieke waarde? Daar verschillen de meningen over. Zo stelt de Amerikaanse hoogleraar Christine Korsgaard dat “een prachtig geëmailleerde braadpan” goed kan zijn van zichzelf vanwege de rol die hij speelt in ons leven. Daar zetten andere filosofen tegenover dat de braadpan enkel waarde krijgt door externe factoren. Zonder warmtebron heb je er immers weinig aan en verdwijnt de waarde ervan. “Die kan dus niet intrinsiek zijn”, zeggen zij.

Enfin, terug naar de hoofdvraag. Heeft bitcoin intrinsieke waarde? Nee, is het resolute antwoord vanuit de filosofie. Bitcoin heeft – net als euro’s, dollars en goud – enkel instrumentele waarde. Een middel waar mensen een doel mee bereiken. Welk doel? Dat verschilt per mens, maar onder de streep staat volgens filosofen vrijwel zeker een van de door Frankena’s opgesomde intrinsieke waarden.

Door naar waardetheorieën. Klinkt droog, maar dat valt hartstikke mee. Lees maar.

Economische waardetheorieën

Ook economen breken zich al eeuwen lang het hoofd over de vraag wat waarde is. Er zijn daarom door de eeuwen heen verschillende waardetheorieën bedacht waarmee ze proberen de ruilwaarde of de prijs van een product of dienst te verklaren. Die theorieën vallen in twee categorieën: intrinsieke en subjectieve waardetheorieën.

Waardetheorieën zijn belangrijk, omdat ze economen helpen om vragen te beantwoorden die cruciaal zijn voor het functioneren van de economie. Waarom zijn producten en diensten geprijsd op de manier waarop ze geprijsd zijn? Hoe komt de waarde van die dingen tot stand? Wat zou de correcte prijs moeten zijn?

Omdat het antwoord op zulke vragen niet voor de hand ligt, zijn er in de afgelopen eeuwen verschillende stromingen ontstaan. Iedere stroming heeft zijn eigen dogma waarmee de antwoorden worden geformuleerd. Hoewel de verschillen in de leringen groot kunnen zijn, stippen ze allemaal een rode draad binnen waardetheorieën aan: de klassieke waardeparadox.

Deze schijnbare tegenstrijdigheid wordt ook wel de diamant-waterparadox genoemd. Die stelt dat hoewel in termen van overleving water zo goed als altijd nuttiger is dan diamant, een gelijke hoeveelheid diamant in de markt een veel hogere prijs opbrengt. Aangezien ‘nut’ – een synoniem van ‘waarde’ in de Nederlandse taal – als belangrijke factor wordt gezien in de totstandkoming van de prijs rijst de vraag: hoe kan water, dat voor talloze doeleinden bruikbaar is, goedkoper zijn dan een diamant?

De eerste verklaring werd gegeven door de schotse econoom John Law. Hij loste de paradox op met een vraag en aanbod-analyse: “Water heeft een groot nut, maar een geringe waarde, de hoeveelheid water is namelijk veel en veel groter dan de vraag ernaar. Diamanten hebben een gering nut, maar een grote waarde, dit aangezien de vraag naar diamanten veel groter is dan de aangeboden hoeveelheid.” De verklaring van Law is niet verder ontwikkeld tot waardetheorie, omdat zijn imago in de weg zat. Daar wilden andere economen niet mee geassocieerd worden.

De tweede bekende poging om de paradox te doorbreken werd geformuleerd door klassieke economen zoals Adam Smith, David Ricardo, en John Stuart Mill. Zij kwamen met de arbeidswaardetheorie en de productiekostenwaardetheorie. De eerste theorie wijst arbeid aan als de bron en natuurlijke maatstaf van economische waarde en de tweede is gericht op de som van alle kosten van de middelen die zijn gebruikt om een product of dienst te maken. “De echte prijs van een ding, wat het werkelijk kost voor degene die het wil aanschaffen, is de arbeid, het zwoegen en de moeite om het te verwerven”, schreef Smith in 1776, waarmee hij de relatie tussen prijs en nut doorbrak. Want als niemand de prijs zou willen betalen van de arbeid, zou niemand ervoor zwoegen en die energie ergens anders in steken.

De tweede bekende poging om de paradox te doorbreken werd geformuleerd door klassieke economen zoals Adam Smith, David Ricardo, en John Stuart Mill. Zij kwamen met de arbeidswaardetheorie en de productiekostenwaardetheorie. De eerste theorie wijst arbeid aan als de bron en natuurlijke maatstaf van economische waarde en de tweede is gericht op de som van alle kosten van de middelen die zijn gebruikt om een product of dienst te maken. “De echte prijs van een ding, wat het werkelijk kost voor degene die het wil aanschaffen, is de arbeid, het zwoegen en de moeite om het te verwerven”, schreef Smith in 1776, waarmee hij de relatie tussen prijs en nut doorbrak. Want als niemand de prijs zou willen betalen van de arbeid, zou niemand ervoor zwoegen en die energie ergens anders in steken.

Deze klassieke leringen zijn geclassificeerd als intrinsieke waardetheorieën. Hier is intrinsieke waarde een synoniem voor objectieve waarde. Het idee is dat de waarde en de prijs van een product of dienst een afgeleide is van objectieve metingen en waarnemingen: die van de kosten ervan tijdens het productieproces.

Enkel binnen het raamwerk van deze klassieke dogma’s komt de term intrinsieke waarde voor. Alle waardetheorieën die erna zijn geformuleerd, vallen in een andere categorie. De zoektocht naar nieuwe theorieën ging door omdat met het denkwerk van Smith, Ricardo en Mill lang niet alles te verklaren was. Voor de prijs van (eenvoudig) reproduceerbare producten was het bruikbaar, maar voor die van creatieve werken (denk aan een schilderij van Rembrandt) of schaarse producten (denk aan de gitaar waar Elvis op heeft gespeeld) gaven deze theorieën geen goede uitleg.

Tegen het einde van de negentiende eeuw kwamen economen – onder wie William Stanley Jevons, Léon Walras, en Carl Menger – met een concurrerende theorie, de subjectieve waardetheorie. Dit dogma stelt dat de waarde van iets niet wordt bepaald door een inherente eigenschap ervan, noch door de hoeveelheid arbeid die nodig is om het te produceren. Volgens deze theorie wordt de waarde bepaald door het belang dat een individu erin stelt voor het bereiken van zijn doelen. Zo kwam geleidelijk aan de nadruk te liggen op de perceptie van de mens, in de vorm van ‘de consument’.

In deze periode werd ook duidelijk dat waarde en prijs niet uitwisselbaar zijn. Volgens deze economen verschilt de waarde die iemand toekent aan een product of dienst van tijd tot tijd. Je kan je voorstellen dat iemand die in de woestijn dreigt te sterven van de dorst meer waarde toekent aan water dan aan een diamant, tot het moment dat hij weer invulling heeft gegeven aan zijn basisbehoeften.

Carl Menger hield vast aan het idee dat waarde onderworpen is aan de context en omstandigheden waarin een mens zich bevindt. Hij benadrukte vaak de onevenwichtigheid en discrete aard van de economie en had zelfs een filosofisch bezwaar tegen het gebruik van wiskunde in de economie. Deze overtuiging staat aan de basis van de vorming van de Oostenrijkse school.

Carl Menger hield vast aan het idee dat waarde onderworpen is aan de context en omstandigheden waarin een mens zich bevindt. Hij benadrukte vaak de onevenwichtigheid en discrete aard van de economie en had zelfs een filosofisch bezwaar tegen het gebruik van wiskunde in de economie. Deze overtuiging staat aan de basis van de vorming van de Oostenrijkse school.

De Britse econoom Alfred Marshall zag het anders en deed een poging om de intrinsieke en subjectieve waardetheorieën met elkaar te verzoenen. Daaruit ontstond het marginalisme, de theorie die onderdeel is geworden van de hoofdstroom binnen de economische wetenschap. In de waardering van goederen staan in deze context drie uitgangspunten centraal, die nodig zijn om het gedrag van mensen uit te kunnen drukken in cijfers en wiskundige modellen: dat mensen rationele voorkeuren hebben in de keuze tussen uitkomsten, ze nut maximaliseren en mensen onafhankelijk van elkaar handelen op basis van volledige en relevante informatie.

We maken dat wat concreter door terug te keren naar de woestijn. Deze keer krijg je als homo economicus iedere vijf minuten een nieuwe diamant of een fles vers water. Rationeel als je bent, kies je eerst genoeg water om de reis te overleven en dan pas zoveel diamanten als je kan dragen. Dat komt door wat marginalisten het grensnut noemen. Iedere keer als je kiest tussen diamanten en water, maak je een vergelijking tussen het nut van elke extra fles water en het nut van elke extra diamant. De eerste fles drinkwater is meer waard dan welke diamant dan ook, maar uiteindelijk heb je al het water dat je nodig hebt. Daarna wordt iedere extra fles een last, en kies je voor de diamant. De waarde van de diamant overschrijdt dan (ruimschoots) die van water.

In de context van het marginalisme geldt dit principe voor alle behoeften. “Hoe meer je ergens van hebt, des te minder nuttig of aangenaam elk extra beetje wordt”, zeggen ze. Dat is de wet van afnemend grensnut.

Hoewel hier nog uren over te vertellen is, stoppen we hier onze vogelvlucht door economische waardetheorieën en keren terug naar de hoofdvraag van dit artikel. We kunnen nu vaststellen dat er voor economen niet één manier is om naar waarde te kijken. Anno 2021 zijn er nog vurige discussies onder economen en worden theorieën vernieuwd, bijgeschaafd of vervangen. Voor iedere stroming, van klassiek tot aan het marginalisme, zijn nog aanhangers te vinden.

Leggen we bitcoin langs de meetlat van al deze waardetheorieën, zien we dat bitcoin in elk van die denkkaders waarde heeft. In de context van subjectieve waardetheorieën gaat het erom welk doel het bezit van bitcoin dient, al dan niet onder invloed van grensnutkrachten. In de context van intrinsieke waardetheorieën zou de waarde van bitcoin convergeren naar de productiekosten ervan; de tijd, energie en middelen die miners steken in het vinden van het volgende block. Je zou dan zelfs kunnen spreken van… intrinsieke waarde.

Fundamentele waarde

Analisten in de beleggingswereld proberen middels fundamentele analyse in te schatten hoe aantrekkelijk een asset is ten opzichte van andere beleggingsmogelijkheden. De uitkomst van zo’n analyse wordt – jawel – de intrinsieke waarde genoemd, in deze context een synoniem voor fundamentele waarde.

Van oudsher wordt zo’n analyse toegepast op aandelen van bedrijven, bij voorkeur met gebruik van feiten en cijfers. Denk aan de winst per aandeel, vrije kasstroom, het dividend, EBITDA en de balans. Hoe een analist met alle beschikbare ingrediënten tot een uitspraak komt over de fundamentele waarde van een aandeel is het geheim van de smid: het doel is immers om een goede belegging te signaleren en als het even kan voordat de rest van de markt erachter komt.

Van oudsher wordt zo’n analyse toegepast op aandelen van bedrijven, bij voorkeur met gebruik van feiten en cijfers. Denk aan de winst per aandeel, vrije kasstroom, het dividend, EBITDA en de balans. Hoe een analist met alle beschikbare ingrediënten tot een uitspraak komt over de fundamentele waarde van een aandeel is het geheim van de smid: het doel is immers om een goede belegging te signaleren en als het even kan voordat de rest van de markt erachter komt.

Zou je de manier waarop een analist de waarde van een aandeel beoordeelt toepassen op bitcoin, is de conclusie al snel dat bitcoin geen fundamentele waarde heeft. Er is immers geen balans, geen dividend, geen eigen vermogen, geen management en geen toekomstige cashflow waar je op kan terugvallen. Deze uitkomst geldt overigens ook voor andere assets waar van oorsprong geen bedrijf achter zit, zoals goud, zilver en olie.

Maar dát bitcoin waarde heeft, kan ook de fundamenteel analist niet onderuit. De vraag is dan wat hij met deze informatie doet. Hij heeft dan grofweg drie opties: bitcoin als asset negeren (en terzijde schuiven als lucht of piramidespel), de methode van de analyse verruimen of op zoek naar een waarderingsmethode die beter past bij bitcoin, eventueel buiten zijn eigen vakgebied.

Het verruimen van de methode kan bijvoorbeeld door een factor als industriële vraag mee te wegen. Voor goud geldt dat het niet alleen als investering wordt gebruikt, maar ook toepassingen heeft in de technologie, bijvoorbeeld bij de productie van computerchips. Maar daarvoor geldt dat het slechts een fractie betreft van wat er jaarlijks aan goud gevonden wordt; de prijs van goud kan daarmee niet verklaard worden.

Zo’n zelfde soort zoektocht zie je ook bij andere grondstoffen, zoals olie. Iedereen is het erover eens dat deze stroperige zwarte drap nuttig is, maar het heeft weinig zin om er een traditionele fundamentele analyse op los te laten om de ‘echte’ prijs ervan te vinden. Een voorbeeld van een methode om de waarde van natuurlijke bronnen in te schatten komt van de Amerikaanse wiskundige Harold Hotelling. Die is op olie toegepast, en ook op bitcoin.

Heeft bitcoin intrinsieke waarde?

Het antwoord op deze vraag hangt af aan wie je het vraagt. De filosoof zal ‘nee’ zeggen, de econoom ‘ja’, met daarbij de kanttekening dat hij niet weet hoeveel het waard is, en de beleggingsanalist of bedrijfseconoom heeft er eigenlijk nog geen goed antwoord op.

De verwachting is dat beleggingsanalisten bitcoin steeds beter leren definiëren, categoriseren en analyseren. In 2020 en 2021 is die omslag langzaam zichtbaar, met het narratief van bitcoin als digitaal goud als drijvende kracht. Je ziet dan dat er analisten zijn die te kennen geven de fundamentele waarde van bitcoin wél in te zien, en gedurfde prijsverwachtingen aan hun achterban presenteren.

Voorts werd duidelijk dat zowel volgens filosofen als (neoklassieke) economen de waarde van verreweg de meeste producten en diensten gebaseerd is op een subjectief en persoonlijk oordeel, waarop intrinsieke waarden, toepassing, nut en schaarste, tijd en context van invloed zijn.

Ten slotte zou je er juist voor kunnen pleiten dat het goed is dat bitcoin geen intrinsieke waarde heeft. Bitcoin is geld, en voor dat specifieke doel - het zijn van geld - is het misschien wel een groot voordeel dat bitcoin geen ander nut heeft dan het zijn van geld. Of dat het geen intrinsieke waarde heeft, zoals sommigen het uitdrukken.

Je kunt niet in bitcoin wonen, zoals bij vastgoed, waar de woonfunctie concurreert met de beleggingsfunctie, met onbetaalbare wijken als gevolg. Je kunt er geen sierraden of computerchips mee maken, zoals bij goud, waar de industriële toepassing concurreert met de toepassing als waardeopslag.

In dit artikel betoogt Conner Brown dat bitcoin daarom het beste soort geld is dat we nu hebben. Het heeft - net als euro's en dollars - geen intrinsieke waarde en dus geen andere functie dan geld. En het kan - net als goud - niet onbeperkt bijgemaakt worden. Het beste van twee werelden dus!

Ter afsluiting keren we terug naar de context waar we de zoektocht mee begonnen: de filosofen. Waarom? Zodat we kunnen afsluiten met het tweede puzzelstuk dat ze ons aanreiken. Bitcoin heeft grote instrumentele waarde en is goed voor waartoe het leidt. Bijvoorbeeld naar mensen die, ondanks surveillance en censuur, toch kunnen deelnemen aan wereldwijd geldverkeer. Of naar mensen die hun tijd en vermogen kunnen verplaatsen over tijd, niet omdat ze snel rijk willen worden, maar willen voorkomen dat ze langzaam arm worden. Of naar mensen die een klein bedrag van het ene werelddeel naar het andere willen sturen.

Bitcoin is voor ieder individu weer wat anders, en dat is precies zoals bitcoin is bedoeld.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur