Steeds meer mensen betalen negatieve rente over hun spaargeld, is er een alternatief?

Volksbank

ABN AMRO was begin dit jaar de eerste bank die de sprong waagde. Op 1 april – het was helaas geen grap – werd de spaarrente tot aan een saldo van 2,5 miljoen euro op 0 procent gezet. Daarboven moest de vermogende spaarder gaan betalen voor het bij de bank gestalde geld via een negatieve rente van 0,5 procent. Kort daarop volgden ING en Rabobank met een soortgelijke ingreep, zij het met een drempelwaarde van 1 miljoen euro.

Sindsdien is die drempelwaarde over de hele linie met grote sprongen verlaagd. Inmiddels ligt de lat bij ING en Rabobank op 250.000 euro. ABN verlaagde de grens recent van 2,5 miljoen naar 500.000 euro. Tot voor kort ontbrak de Volksbank (de moeder van ASN, Regiobank en SNS) in het rijtje Nederlandse grootbanken met negatieve rente. Maar ook particuliere klanten van de Volksbank zullen er vanaf volgend jaar aan moeten geloven. Vanaf 1 maart 2021 wordt 0,5 procent in rekening gebracht voor alle tegoeden boven de 250.000 euro.

Depositorente

Volgens de banken is de Europese Centrale Bank (ECB) de voornaamste boosdoener. De ECB zwaait immers met de scepter over het monetaire beleid van de Europese Unie en bepaalt de hoogte van de zogeheten depositorente. Die heeft betrekking op de depositofaciliteit, de mogelijkheid die de centrale bank biedt om overtollig kasgeld bij haar te stallen. De depositorente is al lange tijd extreem laag en is sinds 2014 onder de 0 ingesteld.

Voor de centrale bank is deze ingreep onderdeel van de poging om de economie draaiende te houden: ze wil banken hiermee dwingen het geld aan het werk te zetten en uit te lenen, in plaats van het vast te houden en te bewaren. Geld moet rollen, nietwaar? Voor de beeldvorming: Nederlandse banken stallen elke dag gemiddeld tussen de 120 en 200 miljard euro in Frankfurt. Dat kost ze jaarlijks vele honderden miljoenen euro aan ‘boeterente’.

Een probleem is dat banken niet kunnen kiezen of ze hun geld wel of niet bij de ECB stallen. Een deel van het kasgeld mag de bank in huis houden. Dat is bedoeld voor betalingsverkeer, uitbetalingen en geldautomaten. Daarnaast moet de bank een geldbuffer voor 30 dagen aanhouden, om te voorkomen dat het geld ineens op is als mensen en masse hun spaargeld komen opvragen. De rest moet naar Frankfurt worden overgemaakt, omdat overtollig geld nu eenmaal veilig ondergebracht moet worden.

De kosten daarvan? Die worden in toenemende mate doorgeschoven naar de spaarder.

Maatschappelijke onrust

Het in rekening brengen van negatieve rente is een heet hangijzer. In de maanden voor de bekendmaking van de maatregel ontstond er flinke ophef over. Toen voormalig ING-topman Ralph Hamers het in de zomer van 2019 voorzichtig als mogelijkheid op tafel legde in gesprek met analisten, volgden op sociale media veel boze reacties van klanten die hun rekening dreigden op te zeggen.

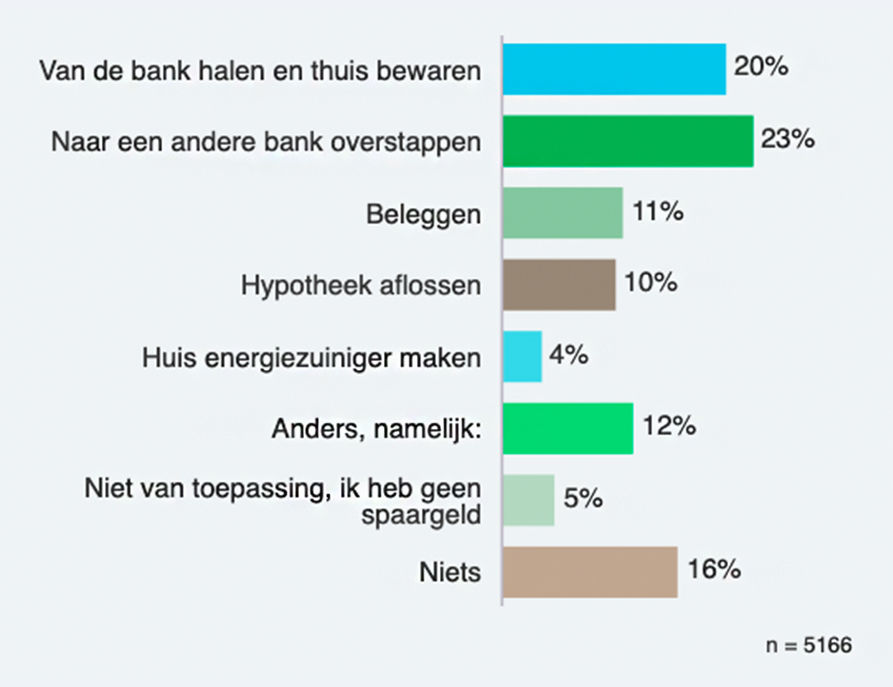

Uit onderzoek van de Consumentenbond (juni 2020) blijkt dat bijna twee derde van de 6.858 respondenten het spaargeld van de bank haalt bij een negatieve spaarrente over bedragen lager dan 100.000 euro. Nog eens 1 op de 6 overweegt dat.

Voor de Consumentenbond is het reden om de alarmbel te luiden, want dat consumenten spaargeld van de bank halen is volgens hen ongewenst. Mensen die hun spaargeld thuis bewaren, dragen immers het risico van oplichting, inbraak of brand. Op 12 november 2019 stuurde de consumentenvereniging daarom een brandbrief aan het adres van minister Hoekstra van Financiën. Op 22 juni deden ze dat nog eens, vergezeld met een advies van Boels Zanders Advocaten. In de brief vroeg de bond om spaarders tot ten minste €100.000 te vrijwaren van negatieve spaarrente.

Van zo’n verbod wil minister Hoekstra niets weten. In antwoorden op kamervragen die over deze kwestie zijn gesteld geeft de minister aan dat hij het toepassen van negatieve spaarrente “onwenselijk” vindt, maar dat “de afweging ook gaat over de soliditeit van het stelsel”. Hij leunt daarbij sterk op een analyse die hij De Nederlandsche Bank heeft laten uitvoeren, waarin argumenten worden aangedragen als contractvrijheid, het uithollen van de winstgevendheid van banken en het doorkruisen van monetair beleid.

Tot dusver heeft de lage spaarrente nog niet de gewenste en verwachte invloed op het gedrag van spaarders. In 2020 steeg de totale hoeveelheid spaargeld van Nederlandse huishoudens tot een recordhoogte van rond de 390 miljard euro. ‘Coronasparen’ noemt men het, waaruit blijkt dat de coronacrisis als voornaamste drijfveer van de spaardrang te boek staat. Het is een trend die in heel Europa zichtbaar is.

Een andere reden is dat nog maar een heel klein deel van de particulieren met negatieve rente te maken krijgt. Bij de Volksbank gaat het om minder dan 1 procent van de klanten en bij ING om 0,3 procent.

Toch geeft het te denken dat banken de lat zo snel lager leggen. Is de volgende stap dat tegoeden boven de ton worden beboet? Wordt daarna sparen in het algemeen ontmoedigd met een boeterente? Feit is dat het idee van een negatieve rente steeds meer begint te wennen. “Financiële diensten zijn niet gratis”, is het bericht en dat ga je als bankklant “in de toekomst steeds meer merken”. Alles om het huidige financiële stelsel op de been te houden, want de ECB heeft zelf weinig opties meer over.

Alternatief

Het beleid van de ECB is er op dit moment volledig op gericht om de euro overeind te houden en geld weer rond te laten gaan in de economie. Een neveneffect ervan is dat de gehele maatschappij gericht is op de korte termijn. Nu consumeren. Nu investeren. Nu nieuwe schulden aangaan. Je voorbereiden op wat jij of je kinderen over een paar jaar nodig hebben? Dat wordt op deze manier actief ontmoedigd.

In tijden van crisis blijken Europeanen zich niet zo eenvoudig te laten verleiden tot het doen van uitgaven en investeringen. Voor een deel eenvoudigweg omdat het niet kan, bijvoorbeeld omdat de crisis het inkomen hard heeft geraakt. Anderen zijn onzeker over de periode die voor hen ligt en verstevigen de buffer. De spaartegoeden zijn dit jaar in Europa niet voor niets tot een recordhoogte gestegen.

Het rendement over opgepot geld is echter beroerd. De rente op spaarrekeningen zonder beperkende voorwaarden komt in Nederland niet meer boven de 0,3 procent uit. Bij het grootste deel van de banken ontvang je (nagenoeg) niets meer en krimpt per saldo je opgebouwde vermogen, bijvoorbeeld door inflatie of kosten voor het beheer ervan.

Het leidt ertoe dat steeds meer mensen en bedrijven naar manieren zoeken om de waarde van hun kapitaal te beschermen én te laten groeien. Dat kan door spaargeld voor langere tijd vast te zetten. Waarde te verplaatsen naar assets die bekend staan als veilige havens, zoals goud en zilver. Te speculeren op de koers van vastgoed en aandelen. Het één is risicovoller dan het ander, en bovendien vreest men dat deze asset classes al flink in hun waarde zijn opgerekt.

Steeds vaker komt men daarom uit bij bitcoin, een nog jong geldsysteem met een ingebouwd monetair beleid dat juist gericht is op de lange termijn. Voor velen is het als asset class nog te jong en onvoorspelbaar om er al het spaargeld naartoe over te hevelen, maar het wordt in toenemende mate betrouwbaar genoeg bevonden om er voor een – al dan niet klein – deel aan blootgesteld te zijn. In hun ogen is nul het foute getal.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur