Brengt het coronavirus de wereld in een diepe recessie?

In grote delen van China is de economie tot stilstand gekomen door het coronavirus, met grote gevolgen voor de hele wereld. Het aantal besmettingen buiten China groeit snel. Is dit de bananenschil die de wereld in een diepe recessie stort?

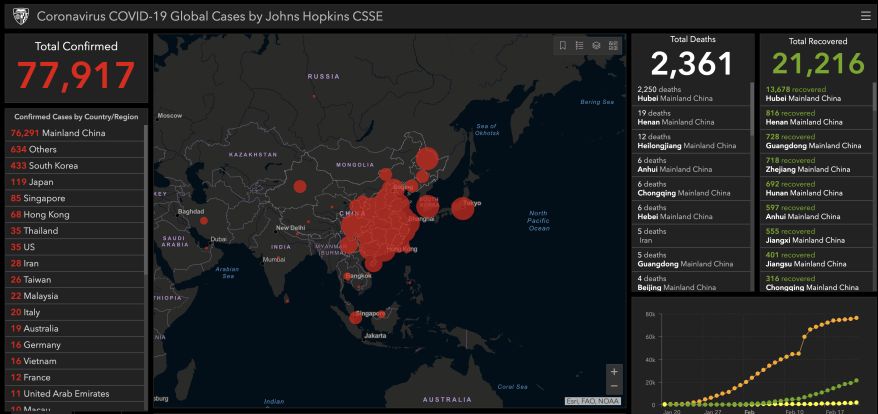

China, Japan, Hong Kong, Taiwan, Iran, Filippijnen, Zuid-Korea, Frankrijk en Italië. Dat zijn volgens het dashboard van Johns Hopkins de landen waar iemand is gestorven aan de gevolgen van het coronavirus. Het gaat nu in totaal om 2361 personen, hoofdzakelijk in Zuid-Oost Azië.

De precieze cijfers die dagelijks gepubliceerd worden door een gezaghebbend instituut als de WHO of het Johns Hopkins geven de indruk dat men alles onder controle heeft. Het aantal nieuwe gevallen in China neemt al weer af, en met een beetje geluk is in april alles voorbij.

Of zit het anders?

Er zijn goede redenen om aan te nemen dat we eigenlijk niet zo goed weten hoe het zit. Vanuit de besmette gebieden komen honderden rapportages die op z'n minst vraagtekens zetten bij de preciesheid van het officiële verhaal.

Het varieert van te weinig beschikbare tests en slordige administratie tot moedwillige onderrapportage, zowel van het aantal gevallen als van het deel van de zieken dat eraan sterft. En dan hebben we het nog niet over mensen die wel besmet zijn, maar niet naar de dokter gaan, en tests die onterecht aangeven dat iemand niet besmet is.

Het MRC schat dat 2/3e van de besmette reizigers die China hebben verlaten, nog niet zijn gedetecteerd. Van de patiënten in Singapore, Japan en Italië weten we niet precies hoe ze besmet zijn.

Ook over de eigenschappen van het virus weten we feitelijk nog heel veel niet, bijvoorbeeld de incubatietijd, de overdraagbaarheid, de besmettelijkheid zonder symptomen, en wat er gebeurt bij herbesmetting.

Pas als je alle details precies weet, kun je heel precieze voorspellingen doen over het verloop en de gevolgen. Tot die tijd moet je beslissen met een troebele blik.

Een troebele blik

Het nemen van beslissingen onder onzekerheid en opaciteit (ondoorzichtigheid, troebelheid) is een vak apart, een vak waarin de meesten ongeoefend zijn.

Zo is het niet zinvol om absolute getallen te vergelijken, belangrijker is de onderliggende dynamiek en statistische verdeling. Men maakt vaak een vergelijking met het griepseizoen (500.000 doden per jaar) of het verkeer (1,3 miljoen doden per jaar), en dan lijkt het coronavirus met maar 2000 doden wel mee te vallen.

Maar mogelijk heeft het coronavirus eigenschappen die het dodelijk maakt voor 100 miljoen mensen, terwijl in een heel ernstig griepseizoen het aantal doden misschien verdubbelt naar 1 miljoen. Een heel andere dynamiek!

Juist rijke landen lopen dan een groot risico, ondanks de goede gezondheidszorg. Men reist daar veel en heeft veel verschillende sociale interacties, wat snelle verspreiding mogelijk maakt. Men is maar beperkt zelfredzaam door grote afhankelijkheid van de geregelde structuren, wat kwetsbaar maakt. En die mooie ziekenhuizen? Daar is maar ruimte voor een klein deel.

Zolang we niet zeker weten dat dit scenario uitgesloten kan worden, is het wijsheid om er rekening mee te houden. Dat betekent bijvoorbeeld het verlagen van verbindingen tussen landen en gebieden, en het vooraf lokaal (decentraal) regelen van opvang en behandeling.

Dat lijkt niet de manier waarop nu beleid wordt gemaakt. Men volgt de cijfers van de WHO en constateert dat hier alles nog in orde is. Niets aan de hand, het komt wel goed. Volgens Trump is het spoedig achter de rug, dus wat kan ons gebeuren?

....he will be successful, especially as the weather starts to warm & the virus hopefully becomes weaker, and then gone. Great discipline is taking place in China, as President Xi strongly leads what will be a very successful operation. We are working closely with China to help!

— Donald J. Trump (@realDonaldTrump) February 7, 2020

Gevolgen voor de wereldeconomie

Ook in de financiële markten lijkt men uit te gaan van een spoedig einde van de verspreiding van het virus. De beurzen maken nog steeds wekelijks een all time high.

Het FD rapporteerde op 18 februari dat ABN Amro in het basisscenario verwacht dat er voor China een slecht eerste kwartaal aankomt, maar dat de invloed op het hele jaar beperkt zal zijn:

Het basisscenario van ABN Amro is dat de Chinese economie na een beroerd eerste kwartaal zal opveren, zodat de schade op jaarbasis beperkt blijft. (...)

Het relatieve optimisme van de markten zit hem deels in de tijdelijke aard van de verstoring door het coronavirus.

Maar langzaam worden steeds meer scheurtjes zichtbaar in de veronderstelling dat we er inderdaad zo makkelijk vanaf komen.

Ten eerste groeit het aantal bevestigde gevallen buiten China snel. In Zuid-Korea steeg het aantal zieken in een paar dagen van rond de 30 naar 433 vandaag. Italië meldde gisteren 16 nieuwe besmettingen.

— Datagraver (@Datagraver) February 22, 2020

Ten tweede is de economie in grote delen van China en Hong Kong volledig tot stilstand gekomen. Autoverkopen zijn met 92% gedaald. Adidas rapporteert omzetdaling van 85%. De helft van alle Starbucks-vestigingen is gesloten. Om over hotelboekingen maar te zwijgen.

Langzaam komt de stroom van berichten op gang van bedrijven die waarschuwen dat de omzet en winst lager uit zullen vallen, en dat er geen of minder dividend uitgekeerd zal worden. Het is ongetwijfeld pas het topje van de ijsberg.

En dat zijn dan voornamelijk nog bedrijven die in China hun afzetmarkt hebben. De problemen die ontstaan door het uitblijven van toelevering of productie moeten nog zichtbaar worden. Een eerste signaal daarvoor is de daling van 83% van de Baltic Dry Index, een graadmeter voor transport per schip.

Baltic dry index now down more than 83% from it 2019 peak! pic.twitter.com/WkS44vImy5

— jeroen blokland (@jsblokland) February 10, 2020

Ten derde zijn er economische indicatoren die op een snelle verslechtering van de wereldeconomie wijzen. In de VS zien we snel dalende rentes en net als vorig jaar een omkering van de yield curve, wat de vrees voor een spoedige recessie weer op tafel legt.

Guess who's back... #yieldcurve inversion. pic.twitter.com/SMaT3hi7rf

— jeroen blokland (@jsblokland) February 21, 2020

Wat betekent dit voor bitcoin?

Er is grote onzekerheid over de verloop en omvang van de corona-epidemie. Maar het is redelijk om er rekening mee te houden dat het de toch al fragiele wereldeconomie in de loop van 2020 in een recessie zal brengen.

Of het een milde recessie wordt of een diepe crisis, dat weten we niet. Maar in elk geval is het zinvol om gedurende die periode bezittingen te hebben die de overheid niet kan bijdrukken. Een huis, kunst, zilver en goud, bitcoin.

Bitcoin is een goede manier om over lange termijn je vermogen te bewaren, zeker als de rente nog lager wordt, de inflatie heel hoog wordt, of de overheid de munt herwaardeert.

Dat betekent overigens niet dat het voor bitcoin een smooth ride zal worden. Als een crisis uitbreekt is er ook voor bitcoin veel volatiliteit te verwachten. Voor de hand ligt bijvoorbeeld dat investeerders bitcoin zullen (moeten) verkopen omdat ze cash nodig hebben als andere investeringen het slecht doen.

Tot slot

Bij het maken van beleid kijkt men naar het verleden, naar de cijfers van gisteren en de dagen ervoor. Cijfers die op z'n best onvolledig zijn (en zeker te laag) gaan modellen in waarvoor allerlei aannames gedaan zijn.

De maatregelen van overheden en de verwachting van de impact op de economie delen hierdoor een onterecht optimisme. En zelfs als we geluk hebben, en de epidemie inderdaad in april afgelopen is, zijn de gevolgen voor de economie significant.

Conferenties en beurzen worden afgelast, toerisme krijgt een klap, vraag naar olie, grondstoffen en transport daalt, en toeleveringen blijven achterwege. Omzetten dalen en winsten verdampen.

Maar ook verdere escalatie is mogelijk. Dr Tedros, director-general van de WHO, had het over een window of opportunity om de verspreiding te stoppen. Steeds meer onderzoekers suggereren dat de tijd om is, en een tweede golf onvermijdelijk is geworden nu op verschillende plekken buiten China snelle groei van het aantal gevallen zichtbaar is geworden.

In september 2019 constateerden we dat de wereldeconomie vertraagt en dat allerlei signalen wijzen op een wereldwijde recessie in 2020. Dat kan een milde recessie zijn, maar ook escaleren naar een diepe crisis. Er hoeft maar één bananenschil te liggen waar de wereldeconomie over uitglijdt. Is het coronavirus die bananenschil? We wachten het af!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur