Recessie update: Economie iets beter, maar wereldwijde recessie in 2020 zeker niet van de baan

Een wereldwijde recessie in 2020 lijkt ver weg: consumentenvertrouwen blijft hoog, beurzen breken alle records en Trump is euforisch. Terecht, of broeit er iets onder het oppervlak? Macro-econoom Achuthan: "Recession is not off the table at all"

Aan het eind van deze zomer publiceerden we een reeks artikelen over de mogelijkheid van een grote wereldwijde recessie in 2020. We onderzochten tal van signalen die hierop zouden kunnen wijzen en vatten die samen in dit overzichtsartikel.

We formuleerden toen deze conclusie:

We verwachten in 2020 een recessie in de meeste grote economieën, waaronder de Eurozone, de VS, China en Rusland (kans > 70%).

We sluiten niet uit dat centrale banken de controle verliezen, en het een jarenlange diepe recessie wordt, met een grote politieke component (kans > 30%).

Het eerste deel baseerden we op een hele lijst macro-economische observaties, zoals de ontwikkeling van de economische groei, de rentestanden, de yield curve, en allerlei conjunctuurindicatoren.

Het tweede deel baseerden we op de fragiliteit van de wereldeconomie: bananenschillen om over uit te glijden, zoals een rommelige Brexit, een mislukt monetair experiment van centrale banken of een escalerende handelsoorlog.

We zijn nu drie maanden verder, en het is tijd om te kijken waar we staan.

Leading indicators

Macro-econoom Lakshman Achuthan, oprichter van het Economic Cycle Research Institute (ECRI), legt in een interview met Real Vision uit dat veel modellen van overheden en banken twee fundamentele problemen hebben:

Ten eerste werken de modellen door extrapolatie van bestaande trends, waardoor ze structureel de keerpunten (of: turning points) missen.

Ten tweede relateren de modellen de cycli van economische groei, inflatie en werkgelegenheid aan elkaar, terwijl die regelmatig ongelijk lopen, zeker in de buurt van een keerpunt.

Hij legt uit dat leading indicators daarom beter werken dan modellen. Voor elke cyclus zijn er indicators met verschillende tijdshorizons:

- Long leading indicators om een mogelijk keerpunt te ontdekken.

- Short leading indicators om het verwachte keerpunt te valideren.

- Coincidental data om de omkering van de trend daadwerkelijk te zien gebeuren.

- Lagging indicators om het effect van de omkering bevestigd te zien.

Hij ziet in de VS nog geen omkering in de dalende trend van indicators voor economische groei en inflatie. Wel is de werkgelegenheidsdata iets verbeterd, maar beslist niet goed genoeg voor een omkering.

For an outright recession forecast, we would need to see pronounced, pervasive and persistent declines in the levels of our indicators. We don't have that at the moment, so it's not imminent.

Is recession off the table because jobs came in strong on Friday? Absolutely not. None of these leading indicators have turned up in a way that's pointing to a reacceleration in growth.I think a recession is not off the table at all in 2020.

"Is recession off the table? Absolutely not!" says Lakshman Achuthan (@businesscycle), co-founder of ECRI. Watch as he and Real Vision's Ed Harrison (@edwardnh) scrutinize the latest economic data: https://t.co/ypxNhIGiuB pic.twitter.com/yxCrwkhTOG

— Real Vision (@realvision) December 12, 2019

Positieve signalen

Achuthan noemde de werkgelegenheidscijfers in de VS als positief signaal. Daarbij merkt hij meteen op dat dit vooral gaat om groei in niet-cyclische banen, zoals zorg en onderwijs, en niet in werkgelegenheid die wijst op verbetering van de conjunctuur, zoals bouw.

Er zijn nog veel meer positieve signalen te noemen, maar telkens moeten we er een soortgelijk voorbehoud bij maken. Laten we bijvoorbeeld Duitsland eens bekijken.

De economische groei is daar in het derde kwartaal net positief uitgekomen, zodat er geen twee kwartalen krimp achter elkaar waren, en Duitsland toch net niet in een recessie zit. Die groei was echter maar 0,1%, dus een haartje van de grens af.

BREAKING! #Germany avoids #recession with surprise +0.1% #GDP growth in Q3! pic.twitter.com/fSxgLnLx5E

— jeroen blokland (@jsblokland) November 14, 2019

De industriecijfers zijn daar iets verbeterd, denk aan de PMI's (inkoopmanagersindex) en de IFO (bedrijfsvertrouwensindex). Maar de industriële productie ligt nog steeds ruim 5% lager dan het jaar ervoor, de grootste afname in 10 jaar.

The somewhat bumpy, but clear improvement in Manufacturing data and #PMIs continues. #Germany's #Ifo index rose more than expected in December. pic.twitter.com/NPaVQ32jmk

— jeroen blokland (@jsblokland) December 18, 2019

Een korte opleving?

Verschillende macro-economen voorspelden deze zomer al dat we in oktober en november een rebound zouden zien, een korte opleving na de snelle verslechtering van deze zomer, en daarna pas verdere verslechtering.

Het eerste stuk van die verwachting lijkt aardig uit te komen. De langetermijnrentes zijn iets gestegen, de yield curve is iets minder inverted en de PMI's zijn ietsjes gestegen.

De wereldwijde reeks snelle renteverlagingen, waaronder ook in de VS en Europa, lijkt vertrouwen te hebben gegeven dat alles toch goedkomt. De Amerikaanse president twittert wekelijks euforisch dat het nog nooit zo goed is gegaan met de economie. De beurzen zetten opnieuw records neer en het consumentenvertrouwen blijft goed.

De vraag is hoe het zit met het tweede deel van de verwachting van de macro-economen. Volgt er na deze opleving verdere verslechtering, of zet het herstel door?

Another Record Stock Market, 21 times this year, despite an ongoing, & totally unfounded, Witch Hunt, & a Democrat Party that would love to see a nice, big, juicy recession. In actuality, the potential for the United States is unlimited. We will power through the Do Nothing Dems!

— Donald J. Trump (@realDonaldTrump) November 15, 2019

Broeit er iets?

Presidenten en centrale bankiers doen alles om vertrouwen uit te stralen. Business as usual. Maar is dat echt zo? We noemen een aantal opmerkelijke verschijnselen.

In september maakte de ECB bekend dat men in Europa weer begint met kwantitatieve verruiming, waarbij de centrale bank maandeljiks voor 20 miljard euro aan staatsobligaties opkoopt.

De VS is daar ondanks de drie renteverlagingen nog niet aan toe. Althans, officieel. Intussen heeft de Fed al voor honderden miljarden aan obligaties opgekocht in de repo-markt, intussen spottend Not-QE genoemd, omdat het dezelfde functie zou hebben maar niet zo genoemd mag worden.

Het zou uitstekend gaan met de wereldhandel, maar de opdrachten voor machine tools staat in Japan 37,4% lager dan vorig jaar. De winstcijfers in de industrie lagen in China in oktober 9,9% lager dan vorig jaar, de grootste daling ooit.

In Italië heeft de regering toestemming gegeven voor de bailout van de bank Popolare di Bari. Er is ongeveer 1 miljard euro nodig voor de redding. Is dit de eerste van een nieuw seizoen van omvallende banken?

Zijn het toevallige en ongerelateerde incidenten, of broeit er iets onder het oppervlak?

The pace of the ‘non-#QE’ #FederalReserve balance sheet expansion is just phenomenal! #repo pic.twitter.com/oOESdh0DsU

— jeroen blokland (@jsblokland) December 22, 2019

Alle ogen gericht op de consument

"CPB verwacht verdere afzwakking economische groei", zo kopt Het Financieele Dagblad op 18 december. Eerder was de verwachting 1,5%, maar de mondiaal afzwakkende groei raakt Nederland. De eerste alinea vat de situatie goed samen:

De Nederlandse economie verliest volgend jaar opnieuw vaart. De consument houdt de groei nog gaande, terwijl de handel met het buitenland geen bijdrage meer aan de groei levert. De groei van de investeringen verliest vaart. De arbeidsmarkt blijft volgend jaar gespannen.

De consument die de groei gaande houdt, dat zien we ook in de VS, waar de volledige economische groei in het derde kwartaal toe te schrijven is aan consumentenbestedingen.

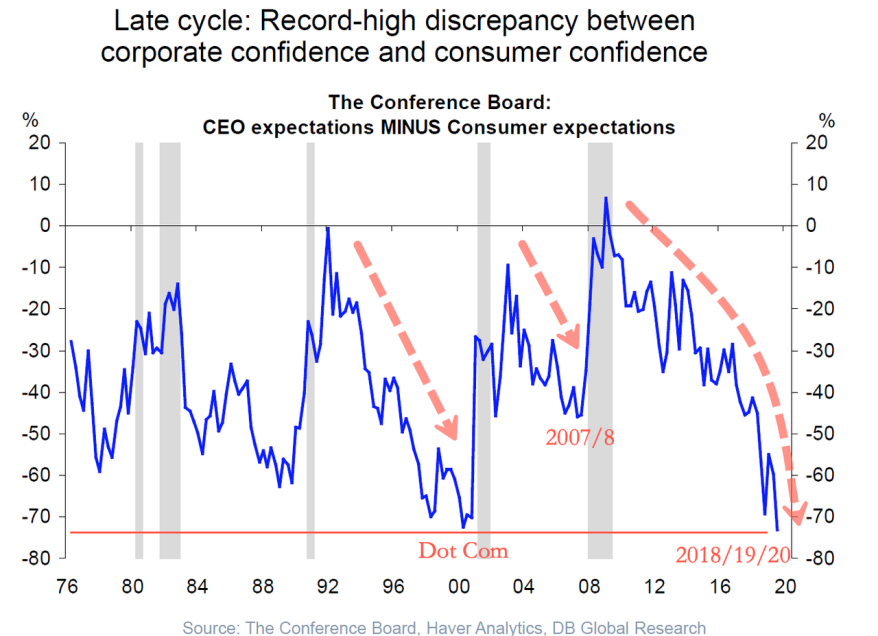

De vraag is of de consument gelijk heeft. Bloomberg zegt dat we beter naar CEO's kunnen kijken dan naar consumenten. Als zij vrijwillig vertrekken met hun gouden parachute, dan is een recessie nabij.

De Deutsche Bank wijst erop dat laat in de cyclus, dus vlak voor een laagconjunctuur, het verschil in vertrouwen tussen consumenten en bedrijfsleiding toeneemt. De consument is nog positief, terwijl de CEO al ziet dat het minder gaat. Dat verschil staat nu op het niveau van vlak voor de recessie in 2001.

Green Deal

Als we alles op een rijtje zetten, dan zien we weinig aanwijzingen voor een spontaan herstel van de wereldeconomie. Ingrijpen van centrale banken ligt dus voor de hand. We zien daarbij twee zaken geregeld langskomen:

Ten eerste fiscal spending, wat betekent dat overheden meer gaan uitgeven door hun begrotingstekort te laten oplopen. ECB voorzitter Christine Lagarde riep Nederland en Duitsland daartoe al voor het begin van haar regeerperiode op.

Ten tweede grootse investeringen in een klimaatprogramma. Green bonds, Green QE, Green Deal. Frans Timmermans presenteerde vorige week een Europees programma waarmee Europa in 2050 het eerste klimaatneutrale continent moet worden. Never waste a good crisis, zei Winston Churchill al.

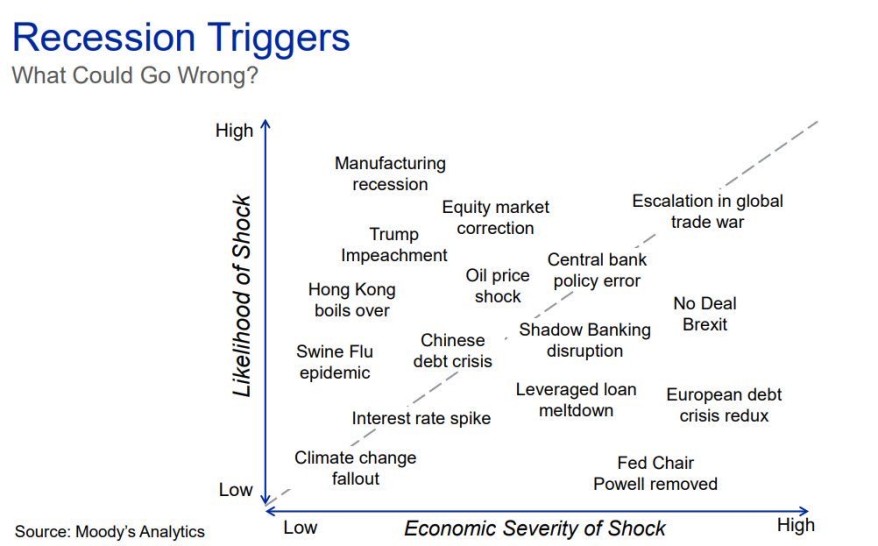

Of deze maatregelen voldoende om Nederland, Europa en de wereld uit de ellende te houden? Misschien. Maar dan moeten we geen bananenschillen tegenkomen. Of "recession triggers", zoals een hoofdeconoom van Moody's Analitics het noemde in een presentatie over The Next Recession.

Wij blijven het in elk geval nauwlettend volgen, waarbij we uiteraard vooral benieuwd zijn naar wat tumult in de economie en de financiële markten met bitcoin doet!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur