Duwt de Europese Centrale Bank ons de afgrond in?

Steeds lagere rente, steeds meer schuld, steeds zwakkere banken. En dan moet de komende recessie nog beginnen. Duwt de ECB ons met hun beleid bewust de afgrond in?

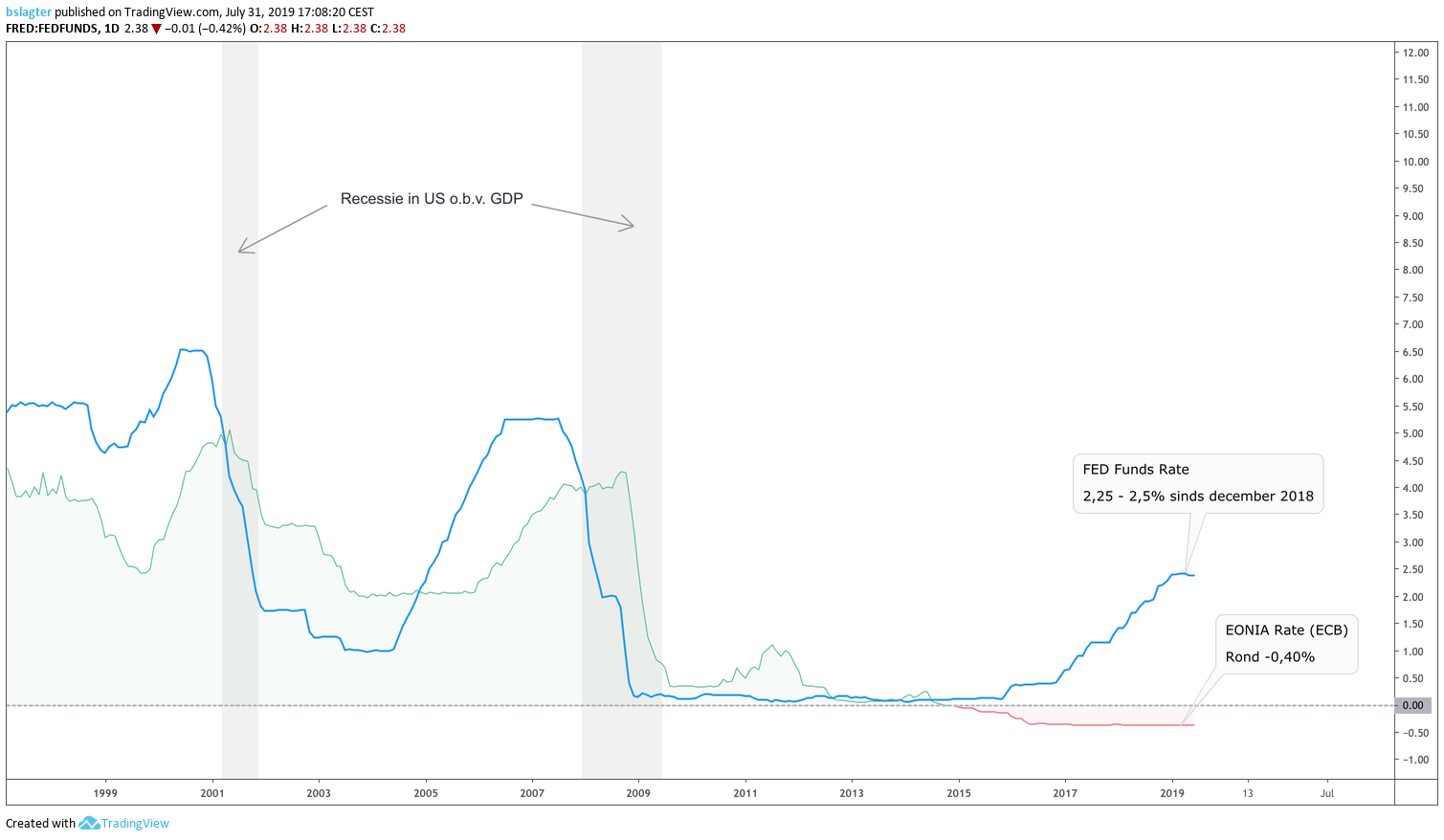

Na de kredietcrisis in 2008 en 2009, en de schuldencrisis in 2011 en 2012 schommelde de rente in de Eurozone tussen de 0 en de 0,5%. De rente was in de vier jaar ervoor verlaagd van rond de 4% in 2008 naar het punt dat geld lenen haast gratis was.

Nou moest Europa wel uit de recessie komen, nietwaar?

Maar bestedingen, investeringen en economische groei bleven achter, waardoor de Europese Centrale Bank (ECB) in 2014 het eerdere voorbeeld van Amerika volgde, en 60 miljard euro per maand begon te drukken om in de jaren daarna allerlei (staats)obligaties en aandelen op te kopen.

Of dit monetaire experiment gewerkt heeft of dat we gewoon wind mee hadden blijft onderwerp van discussie. Vast staat dat het in 2015-2018 best prima ging in Europa. De economie groeide, de staatsschuld nam af en de inflatie zat netjes op het niveau waar de ECB het wil hebben.

Maar de tijd gaat verder en na de zomer komt de winter. Na jaren van van hoogconjunctuur staat nu een recessie voor de deur. In Duitsland leverde het tweede kwartaal van dit jaar al een (negatieve) groei op van -0,1%. Nog zo'n kwartaal en het is een recessie.

En de rente? Die staat nog steeds op -0,4%. Het opkoopprogramma? Er komt niets meer bij, maar er is ook nog geen cent vanaf gegaan. Niet echt een best startpunt van een recessie, zou je zeggen.

Dat is natuurlijk geen nieuws voor de bankiers van de ECB. Die kunnen dit al jaren zien aankomen. En toch hebben ze dit beleid gevoerd. Duwen ze ons dan bewust de afgrond in?

Waar is de ECB mee bezig?

Deze prikkelende vraag bracht Madelon Vos (Misss Bitcoin) bij ons ter sprake, die aan haar was gesteld door één van haar kijkers:

Waarom voert de ECB haar beleid als ze zeker weten dat dit ons regelrecht de afgrond in duwt, en wat betekent dat voor crypto?

Laten we starten met de aannames die verweven zitten in de vraagstelling:

- Het beleid van de ECB duwt ons de afgrond in.

- De ECB weet dat het beleid ons de afgrond in duwt.

- De ECB blijft desondanks het beleid voeren.

Dat de vraag gesteld wordt, is gegeven alle berichtgeving van de afgelopen weken heel logisch. Maar eerst moeten we verifiëren of die aannames kloppen. Enkel in dat geval is het tijd om op de waarom-vraag in te gaan. Laten we daarom eens bovenaan beginnen.

Duwt het beleid van de ECB ons de afgrond in?

Allereerst moeten we het hebben over wat de afgrond is. Laten we eens aannemen dat het gaat om een catastrofe. Bijvoorbeeld een lange periode van economische crisis en diepe armoede, of het einde van de euro en een ongeregeld uiteenvallen van Europa.

Er zijn allerlei experts die geloven dat het experimentele monetaire beleid van negatieve rente, kwantitatieve verruiming en vermoedelijk binnenkort fiscale stimulering zal leiden tot deze crisis. Maar juist omdat het experimenteel is, weten we dat niet zeker.

Er staan experts tegenover die overtuigd zijn dat dit wél gaat werken. En ook zij hebben geen bewijs.

En welk stuk van het beleid gaat er eigenlijk niet werken? De enorme schuldenberg? De negatieve rente? Of werkt dat op zichzelf wel, maar is er sprake van een aantal externe schokken zoals het nieuwe protectionistische beleid van Trump?

Of zit er een principieel probleem in de structuur van de eurozone, zoals verschil noord/zuid, waardoor het hoe dan ook gedoemd is te mislukken? Of was eigenlijk alles gedoemd te mislukken op het moment dat men de koppeling met goud losliet in stapjes tussen 1914 en 1971?

En, als het huidige systeem faalt, moet dat dan per se in een crisis eindigen? Of is er naast de afgrond een mooi, breed pad de berg af? En doet de ECB misschien alles juist om, gegeven de wereldwijde politieke en economische situatie, de afgrond te vermijden?

Weet de ECB dat het beleid ons de afgrond induwt?

In de inleiding van dit artikel beschreven we de redenering van de ECB bij het voeren van het beleid. En in een wereld van fiatgeldsystemen met de dollar als middelpunt is het wellicht het enige zinvolle beleid.

Europa en de euro staan namelijk niet op zichzelf. De handel, de politiek en de financiële systemen van landen zijn heftig met elkaar vervlochten. Kon de ECB wel anders, nadat de VS eerder met QE begonnen was?

Laten we eens een tweetal aannames doen:

Ten eerste ligt voor de hand dat men bij de ECB (en IMF en BIS en soortgelijke kringen) best weet dat het dollarsysteem niet het eeuwige leven heeft.

Ten tweede ligt voor de hand dat de ECB ervan overtuigd is dat hun beleid het beste is wat ze kunnen voeren, met de kennis van dat moment, in de (politieke) realiteit van dat moment.

De conclusie hieruit zou zijn dat de bankiers hun best doen om een heftige crisis te vermijden, en in de komende decennia aansturen op een geleidelijke en ordelijke overgang naar een nieuw, nu nog (voor ons) onbekend systeem.

Waarom voert de ECB het huidige beleid?

De waarom-vraag beantwoorden is lastig. Niets wijst erop dat men een beleid voert omdat het ons richting een afgrond beweegt.

De ECB heeft best wat knoppen om aan te draaien (zoals rente en geldhoeveelheid), maar doet dat wel vanuit een bepaalde economische filosofie (de Keynesiaanse) en in een bepaalde politieke context die voor hen een gegeven zijn. Ze kunnen niet zomaar een heel nieuw systeem invoeren, gebaseerd op heel andere principes (bijvoorbeeld de Oostenrijkse school).

Of centrale banken met de beschikbare maatregelen een crash kunnen voorkomen, dat moeten we nog zien. Landen die in de problemen zitten (bv. Italië), systeembanken in zwaar weer (bv. Deutsche Bank), nieuw gedrukt geld dat niet op plekken terechtkomt waar het uitgegeven wordt. De oplossing voor het ene probleem vergroot het andere.

Gegeven alle factoren is het goed mogelijk dat dit beleidspakket eenvoudigweg het beste is dat de ECB op dit moment te bieden heeft. “De ECB zit er zo diep in, dat er geen uitweg is anders dan het oprekken van het huidige financiële stelsel”, vertelt Vos ons, die er op dit punt een gelijksoortige visie op nahoudt.

De komende recessie

Er komt weer een recessie aan. Vorig jaar oktober waarschuwde het IMF al voor een vertraging van de groei van de wereldeconomie, en afgelopen juni de BIS opnieuw.

Intussen zien we in de eerste landen al tekenen van krimp, waaronder Duitsland, Zweden, Engeland, Argentinië, Brazilië en Rusland. Daarnaast is er een hele waaier aan macro-economische indicatoren die waarschuwen voor mogelijke ellende.

Kunnen we deze recessie hebben? En wordt het een milde recessie zoals in 2012, een flinke recessie zoals in 2001 en 2008, of een grote depressie zoals in 1929?

Het beleid van de centrale banken zal hier best invloed op hebben. En geopolitieke ontwikkelingen (handelsoorlogen, valuta-oorlogen, China/Hong-Kong, Brexit) misschien nog wel meer. Toch ligt de route al grotendeels vast sinds de nationale munten fiatgeld zijn geworden. Uit de geschiedenis weten we dat dit maar op één manier kan eindigen, en dat is met een waardeloze munt.

Zo'n einde kan rommelig (hyperinflatie, grote depressie, oorlog, revolutie) of ordelijk (wereldwijde schuldsanering, een alternatief systeem) verlopen, en kan decennia duren. Wij hopen natuurlijk op een vredig verloop, waarbij we geloven dat Bitcoin een heel interessante kandidaat is voor een alternatief systeem.

Een investering in Bitcoin zou je kunnen zien als een optie op die toekomst. Koop nu een klein beetje, en houdt dat de komende 10-15 jaar vast. Het zou de beste investering van je leven kunnen zijn.

Meer recessie-updates

De komende weken zullen we een serie artikelen schrijven over de signalen die wijzen op een wereldwijde recessie eind 2019 of begin 2020. Lees hier het startpunt van onze reis: Het is weer tijd voor een recessie.

We kijken naar de economische groei, de macro-economische indicatoren, de negatieve rente, de opbrengsten van staatsobligaties, de centrale banken die goud kopen en de fragiele Europese banken. En we kijken uiteraard telkens naar wat Bitcoin daarin betekent!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur